売上減の中で手堅くキャッシュを稼ぐコロプラの2017年3Q業績

昨日、コロプラの2017年9月期3Qの決算が発表されました。

売上高が382億円(前年同期比-40.8%)、営業利益は98億円(前年同期比-61.6%)ということで、結果としての数字だけを見れば「良い結果」ということはできません。

しかし、変動の大きいスマホゲーム業界において確かな実力を持っているのがコロプラという会社なので、表面上の数字だけでなくその内側にまで考えを向けた方がいいような気がします。

右上には「やっと、風向きが変わってきました」と嬉しそうに書いてあります。

全体の事業規模がかなり小さくなった原因は、既存タイトルが思ったより稼げなかったことに起因するようです。

コロプラは2014年リリースのゲームタイトルにかなり収益を依存していたので、このこと自体はあまり意外ではありません。

その他のトピックとして、外注費を全四半期から20%も減少させたこと、「プロ野球バーサス」での高課金率、自社IPの育成などを挙げています。

コロプラは、リリースするゲームタイトルを年次ごとに分けて考えることで「ミルフィール状」に積み上げる売上構造、ということを標榜しています。

この方法により、2016年までは大きく業績の伸ばしましたが、今年に入って次のヒット大ヒットタイトルがなかなか出ていないことから、今回の減収につながっています。

このこと自体はDeNAやグリーでもそうだったように決して珍しいことではなく、これに対してコロプラが今後どう対応していくかが重要だと思います。

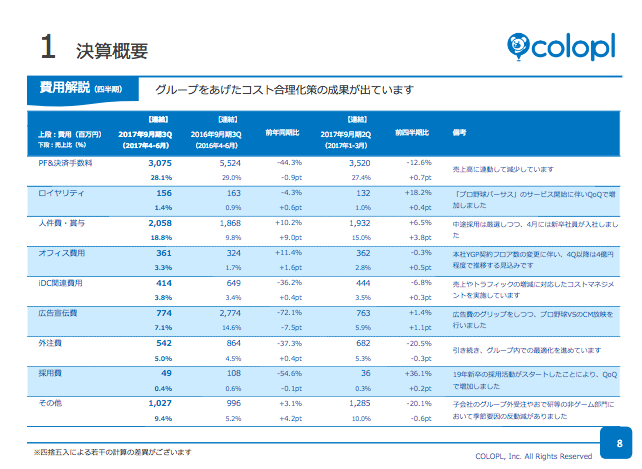

それを見るためには、「何にコストをかけたか」を知るのが一番です。

上のスライドでは、いくつかの点が読み取れます。

・PF&決済手数料は売上減に応じて減少

・人件費やオフィスなどの固定費はあまり変わっていない

・広告宣伝費がYoYで27.7億円から7.7億円、外注費が8.6億円から5.4億円、採用費が1億円から4900万円に減少

主に広告・外注・採用などの変動費を減らすことで対応しているようです。

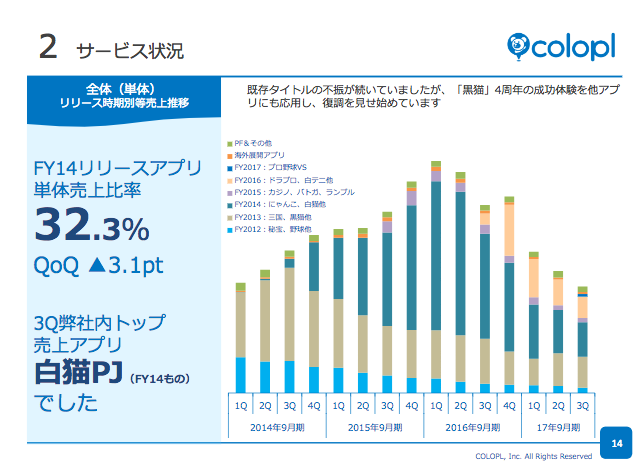

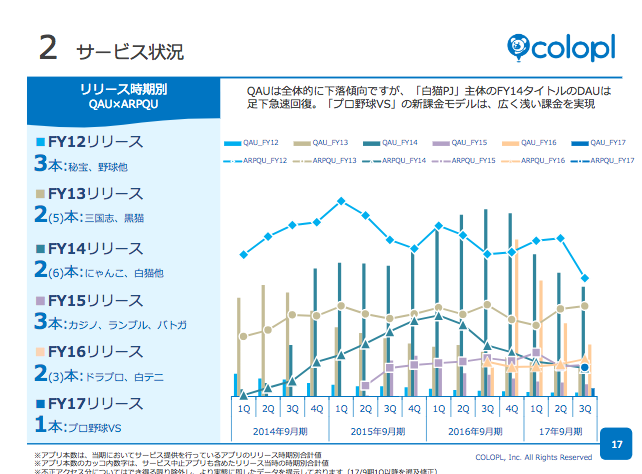

サービスの公開状況です。2014年、2016年に出したタイトルで稼ぎつつも、2017年に出した「プロ野球VS」でヒットを狙っている状況です。

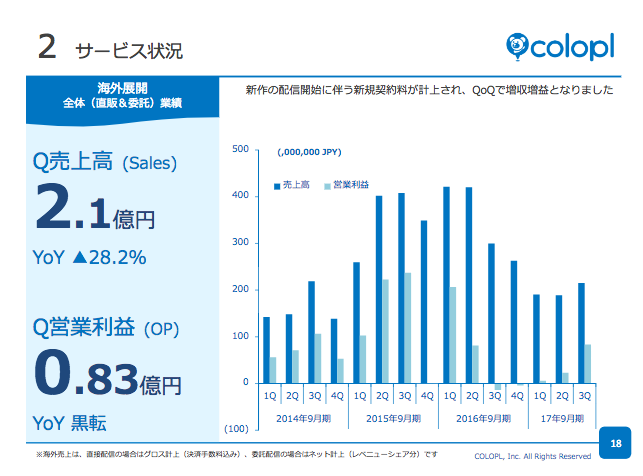

海外事業の状況です。

四半期の海外売上は2.1億円と、前年同期比で28%の減少。国内業績と連動しているのが興味深い。

最新作についてです。

「プロ野球バーサス」は5月23日に配信を開始し、ゲーム進行の効率化を目的とした時短系課金システムを導入。

今後制作するタイトルとして、アクションRPG「Pani Pani(仮称)」、グループ会社のピラミッドが開発する「アリス・ギア・アイギス」を発表しています。

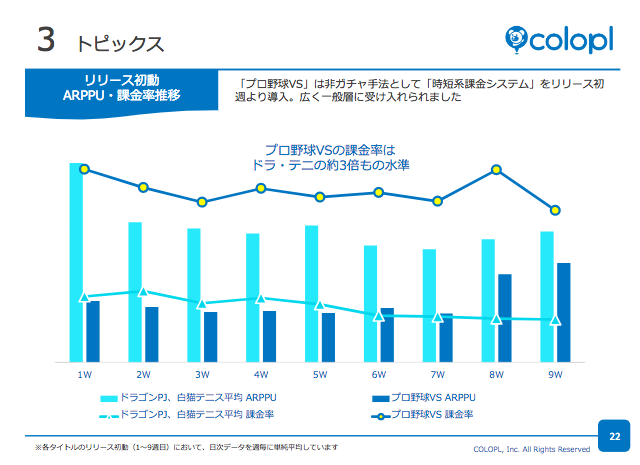

「プロ野球バーサス」の課金率は「ドラゴンプロジェクト」「白猫テニス」などの3倍もの課金水準があるとのこと。

ARPPU(課金ユーザあたりの課金額)も高い水準にあるようです。

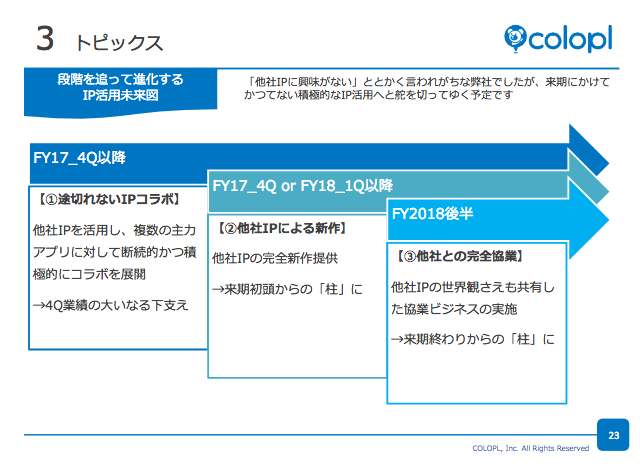

コロプラといえば自社IPを作り出していく、というイメージでしたが、今後は他社IP活用への転換を図るようです。収益を安定させるため、というところでしょうか。

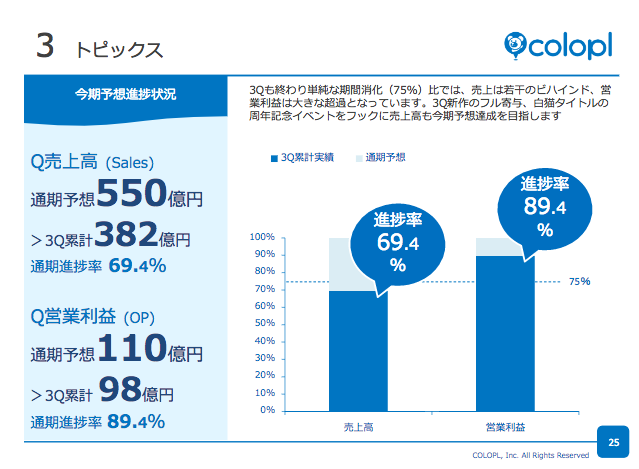

第3四半期を終えて売上高の進捗率は69.4%ということで、通期売上目標の達成は傍目には簡単ではなさそうです。

一方で、営業利益の進捗はすでに89.4%に達しており、こちらは難なく達成しそう。

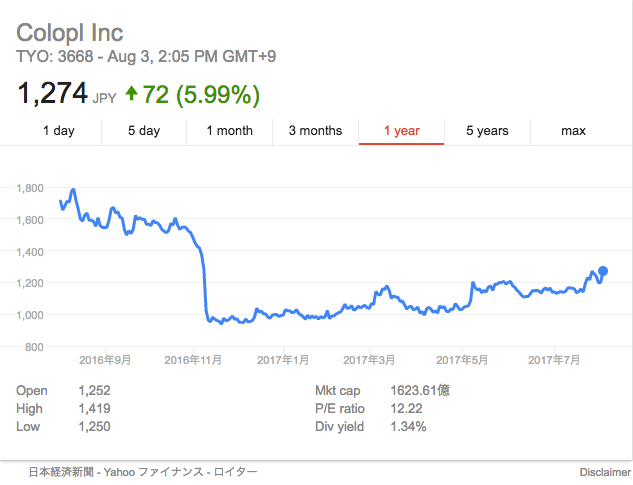

コロプラの時価総額は昨年年末に暴落してから、少しずつ回復していますが、依然として1623億円という水準にとどまっています。

今後発表予定のタイトルがヒットすれば、スマホゲーム会社としての性質上、売上規模が回復する可能性は決して低くありません。

そういう意味でいうと、売上が減っても減ったなりに利益を出すという経営姿勢は投資する側から見ると好材料と言えると思います。

追記:企業価値評価

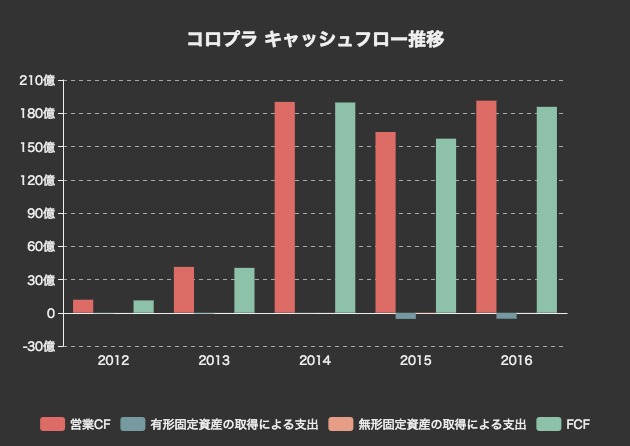

コロプラの過去5年のキャッシュフロー推移を確認します。

2014年から2016年まではフリーキャッシュフローは150億円を超えていました。

今期は第3四半期時点で売上高が前年同期比マイナス40%となっているため、フリーキャッシュフローもそのぶん減ってしまうものと予測できます。

仮に、売上と同じくらい減ったとすると108億円。

そこで、今回は今後5年間、コロプラが100億円稼ぎ続けたとした場合のキャッシュフローを予測したいと思います。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 100億 | 100億 | 100億 | 100億 | 100億 |

| 現在価値 | 90億 | 81億 | 72億9000万 | 65億6100万 | 59億490万 |

| 有利子負債額0 | 有利子負債コスト0.01 | 実効税率0.4 | |||

| 株主資本時価1576億4600万 | 株主資本コスト0.1 |

WACC 0.1 |

|||

| 永久成長率0.03 |

継続価値 1471億4285万7142 |

企業価値 1839億9875万7142 |

|||

そうすると、企業価値は1839億円となりました。

仮に今後復活するとすればどうでしょうか。

今年(2017年)は100億円のキャッシュフロー、来年以降は再び150億円を5年間稼ぎ続けると仮定します。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 150億 | 150億 | 150億 | 150億 | 150億 |

| 現在価値 | 135億 | 121億5000万 | 109億3500万 | 98億4150万 | 88億5735万 |

| 有利子負債額0 | 有利子負債コスト0.01 | 実効税率0.4 | |||

| 株主資本時価1576億4600万 | 株主資本コスト0.1 |

WACC 0.1 |

|||

| 永久成長率0.03 |

継続価値 2207億1428万5714 |

企業価値 2759億9813万5714 |

|||

この場合で2759億円。

つまり、今後コロプラが回復するようなことがもしあれば現在は絶好の買いチャンスですね。

そこが予測できないから難しいわけではありますが。

アプリでもっと便利に

© 2016-2025 Strainer