「ウォルマート」のデジタル戦略:巨大な店舗ネットワークとの融合がテーマ

世界最大のスーパーマーケットチェーン「ウォルマート」。

11月14日に発表された3Q決算では、売上高1980億ドルで+2.5%の増収。営業利益は47億ドルで、-5.4%の減益となりました。

小さな増収幅に見えますが、売上が非常に大きいため、2.5%でも31億ドルもの変化。

世界有数の小売チェーンとして君臨するウォルマートですが、直近ではAmazonを筆頭とするEコマースの成長により、優位を維持することに危機感を抱いています。

実際に、Jet.com(2016年)やFlipkart(2018年)など、国内外でEコマース企業を買収。自前のデリバリーサービスを開始するなど、時代についていくための戦略を進めています。

今回のエントリでは、小売産業の急変に対応しようとする巨人、ウォルマートのデジタル戦略を中心に整理したいと思います。

まずは、ウォルマートの直近の事業数値について押さえておきましょう。

売上の大部分を占めるのは、ウォルマート米国事業。832億ドルと、前年比で+3.2%の拡大です。利益額も41.8億ドル、前年+6.1%ということで堅調。

一方で、ウォルマート海外は+1.3%の増収にとどまり、利益額は-46%もの減少。少し不穏な数字になっています。これは、インドのEC企業「Flipkart」を約1年前に買収したから。

ウォルマートの米国事業において、一番の成長カテゴリとなっているのがEコマースです。

3QのEC売上は+41%の成長となり、今年最大の成長率となりました。現状、Eコマース事業はまだ赤字のようですが、粗利改善などもあって赤字額は縮小。今後も収益性の改善に取り組んでいます。

EC事業の戦略としてウォルマートが掲げるのは、大きく3つ。

一つは、EC事業の土台を固めること。そのために重視するのが、顧客満足度の向上です。

今年からウォルマートは、無料の「翌日配送」サービスを開始し、これによって顧客満足度の向上を図っています。面白いのが、むしろこれによって配送コストが削減されるということ。前日の注文から、多くの荷物をまとめて配送できるというわけです。

二つ目の戦略が、独自アセットの活用です。

ここで、ウォルマートが非常に強いのが「生鮮食品」の配送。全米に店舗を展開していますから、既に確立された流通網を使ってスムーズに配達することができます。

こうした中で、新たに展開しているのが「Delivery Unlimited」という会員プログラム。11月に対象を1,400店舗に拡大したばかりで、年末までに1,600店舗、米国の半分をカバーする予定。

Delivery Unlimitedは、年間98ドルで利用できる食料品配達のメンバーシップ。既存スーパー向けの物流ネットワークと、ECサイト(Walmart.com)を高度に組み合わせることで、独自価値を高めようとしています。

そして三つ目が「イノベーション」。

一番フワッとした言葉ではありますが、ウォルマートは実験用部門「Store No.8」を実際に運営しています。ここで試した「家庭内配送(In-home Delivery)」は、ウォルマートのコア事業へと採用されることが決定。

家庭内配送は、名前の通り自宅の「冷蔵庫」の中までウォルマートが配達してくれるというもの。確かに、買い物袋から冷蔵庫に入れるの、結構時間かかったりしますよね。

続いて、ウォルマートの海外事業。

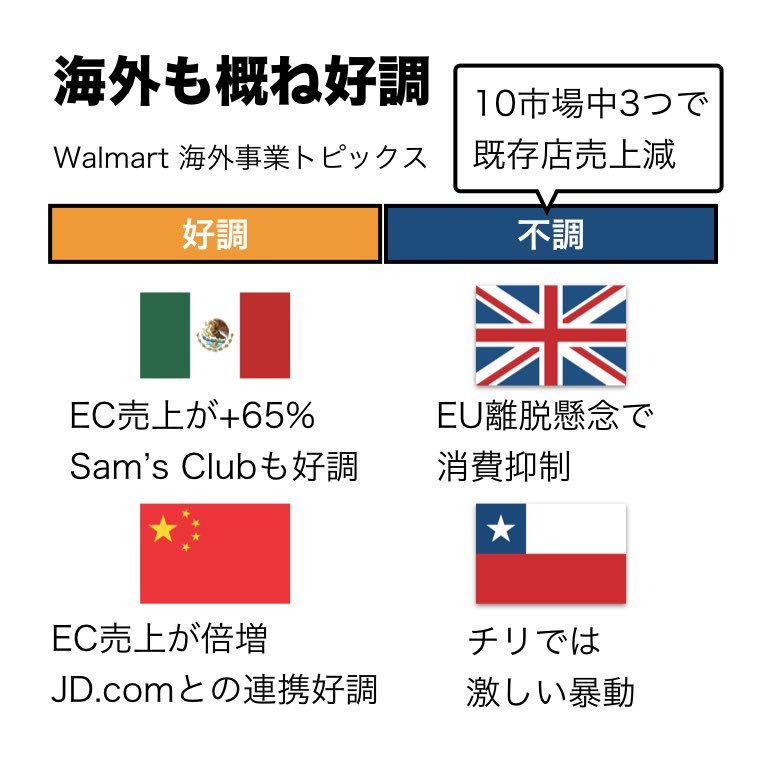

ウォルマートが展開する10市場(アフリカ、アルゼンチン、カナダ、中米、チリ、中国、インド、日本、メキシコ、イギリス)のうち7つでは、既存店売上が拡大。

一部の地域では政治的な見通しが変わっていることにより、減収減益となりました。その筆頭がイギリスと中米、チリ。

イギリスはEU離脱の懸念もあって消費抑制の傾向が続いているそうです。チリでは激しい暴動が業績を圧迫。 その一方で、力強く伸びているのが中国。売上は+6.3%増えて、既存店では+3.7%の拡大となりました。過去5年で最高の結果に。

JD.comと連携しているEC事業(Walmart Daojiaと JD Daojia)でも高速配達(早いと40分未満)を提供しており、人気を博しています。

メキシコ事業も好調で、中でもEコマースが前年比+65%の拡大となりました。

そして、今後ウォルマートが長期的な成長が期待するのが、約1年前に買収したインドのEC企業「Flipkart」です。

Flipkartが開催するショッピングイベント「Big Billion Days」では、新規顧客の獲得数が前年+75%の拡大。インドの二級都市からの成長が進んでいるといいます。

また、Flipkart傘下の決済アプリ「PhonePe」も好調。月間ユーザー数は5,500万人と、かなりの人気です。直近では毎月300万人のユーザーが新たに使い始めていると言います。

多くの小売チェーンが「Amazonエフェクト」で業績を低迷させる中、健闘している数少ないプレイヤーの一つがウォルマートです。

時価総額は3,391億ドルと、1年前から37%くらい伸びています。自分が以前チェックしたときには、まだ2000億ドルそこらだったので、堅調ですね。

バランスシートを軽く確認すると、有利子負債(リース負債含む)は759億ドル、現金同等物は86億ドル。9ヶ月間のフリーキャッシュフローは68億ドルで、前年から35億ドルほど減っています。

ウォルマートの今後をうらなう上でのポイントは、大きく三つ。

一つ目は言うまでもなく、国内外のスーパーマーケットが収益性を維持すること。ここが奪われてしまうと、全ての前提が崩壊してしまいます。しかし、これについては時間の問題かもしれません。

二つ目は、注力しているEコマース事業の拡大です。すでにウォルマートは、Amazonとはまた異なる大きな価値を発揮しつつありますが、ここが収益貢献するようになれば、しばらく崩れることはなさそう。

そして三つ目が、インドのFlipkart事業の動向。Flipkartはまだ赤字のようで、競争も激化する中で収益化には時間がかかりそう。決済サービスのPhonePeがどこまで伸び続けるかというのも気になります。

このうち、最も短期的に結果が出つつあるのが二つ目の「Eコマース」。ここがどれだけ早く収益貢献できるかが、ウォルマートの今後最大のポイントとなりそう。