近ごろ「アリババやばい」しか言っていない気がしますが、本日発表されたアリババの2017年6月までの四半期決算の結果がさらにヤバいことになっています。

まずは全体の売上ですが、前年同期比で56%の成長。

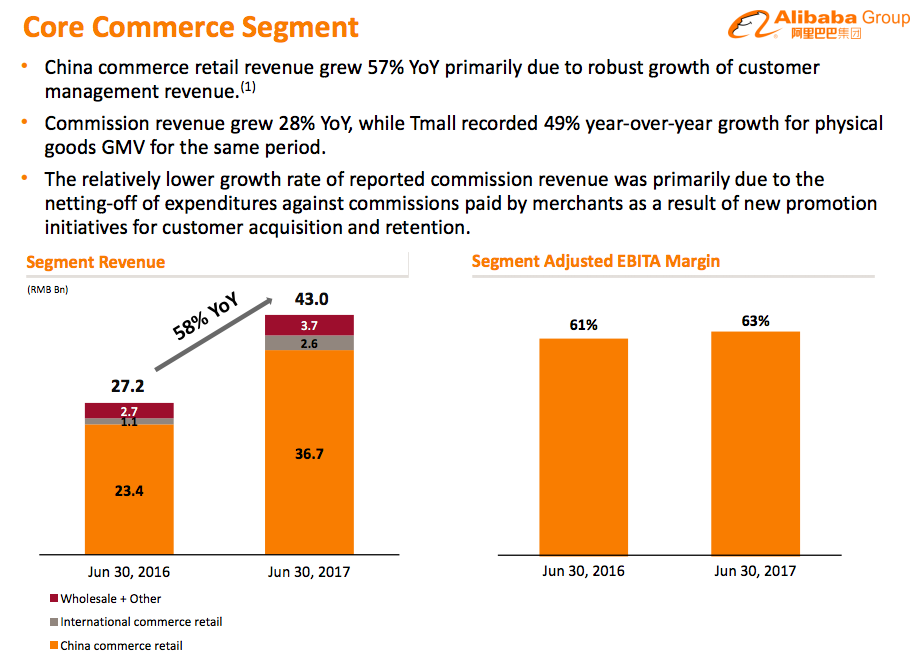

メインのコマース事業の売上は前年同期比58%の成長となっています。この時点で頭おかしい。

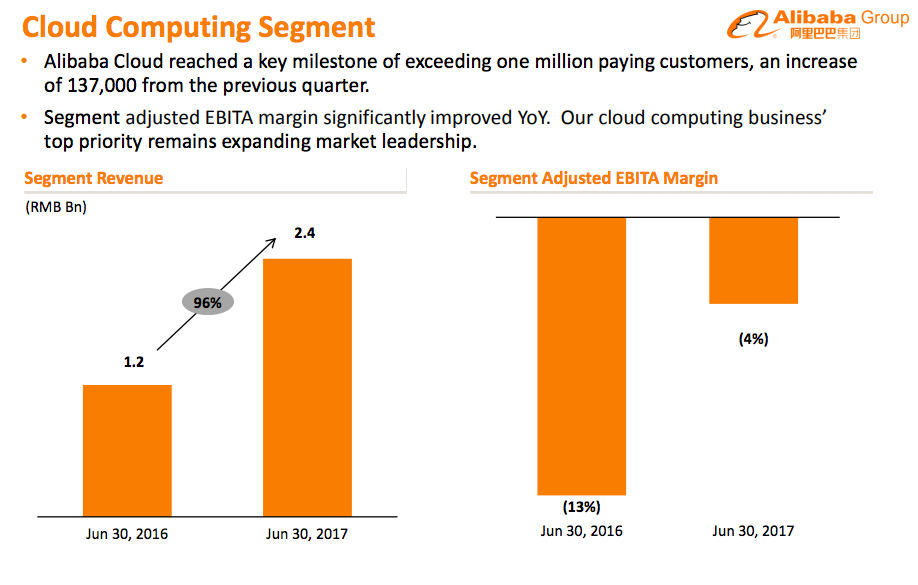

クラウド事業は前年同期比96%の成長を果たし、課金アカウント数は100万に到達。

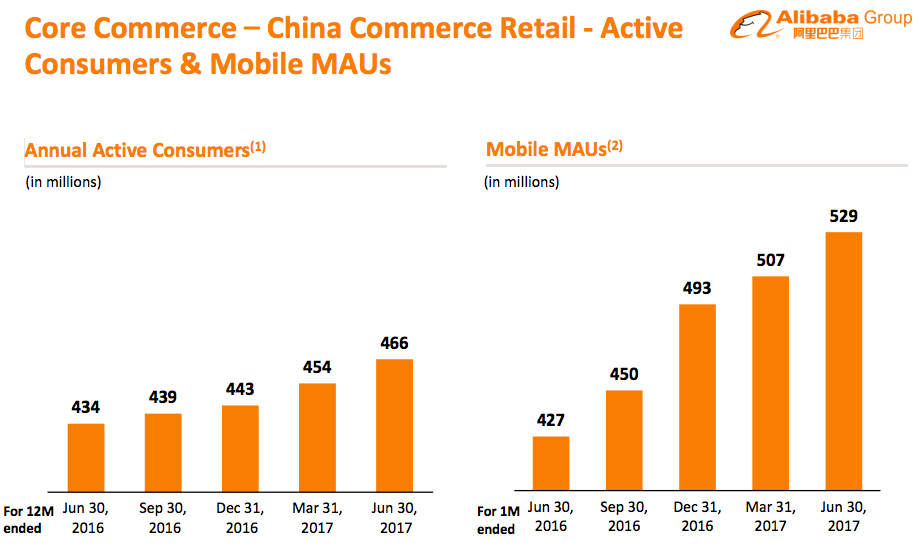

モバイルの月間アクティブユーザー数は5億2900万、年に一回以上買い物をするユーザー数は4億6600万人に達しています。

EBITAマージン(利益率的なやつ)は63%に達し、生み出されるフリーキャッシュフローは33億ドルに達しています。

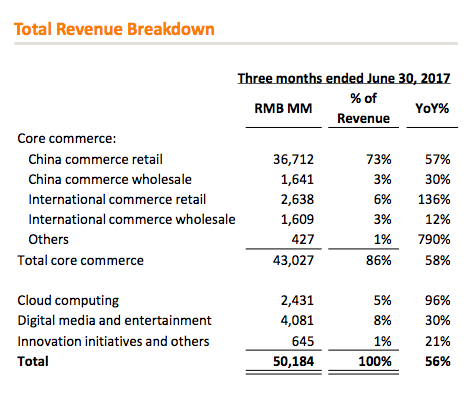

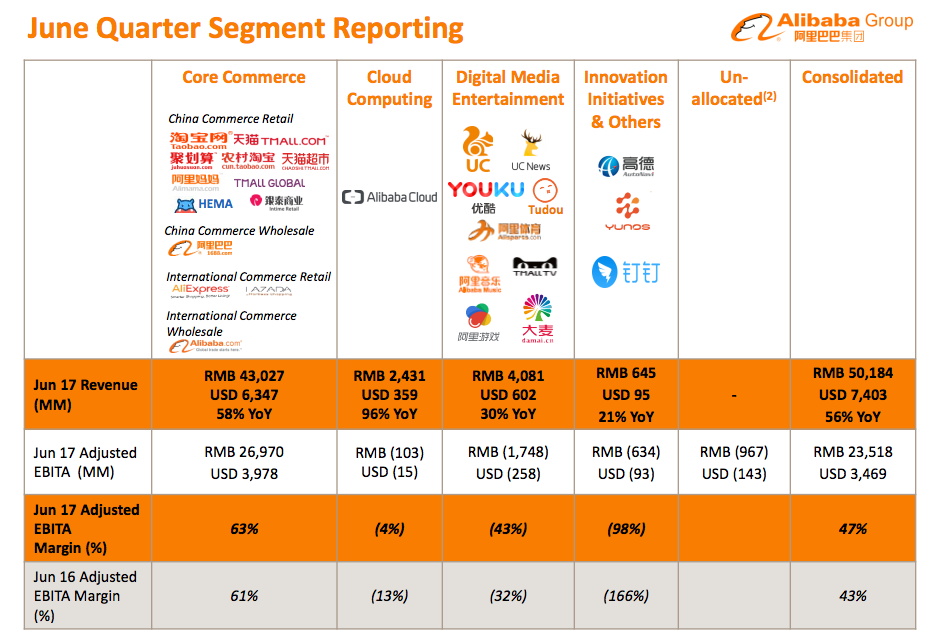

売上の内訳です。

全体の売上502億元(8294億円)のうち、86%に当たる430億元(7104億円)がコマース事業による売上。

クラウドは24億元(401億円)で全体の5%。デジタルメディア&エンターテイメントが41億元(674億円)で8%を占めています。

コマースの売上成長率58%となっていますが、その中で際立っているのは中国国内の小売で、57%の成長。

コマースの6%を占める海外小売も前年比で136%成長しています。

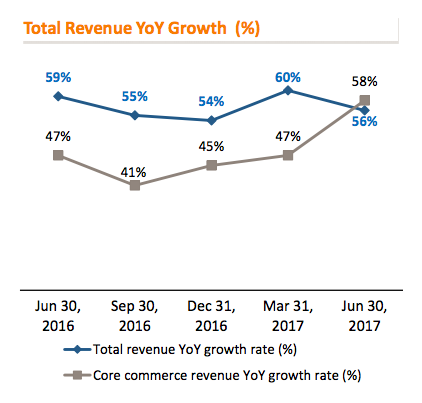

YoY成長率の推移は次のような感じ。

ここにきてコマースの成長率が急伸しています。どういうことなのでしょうか。。

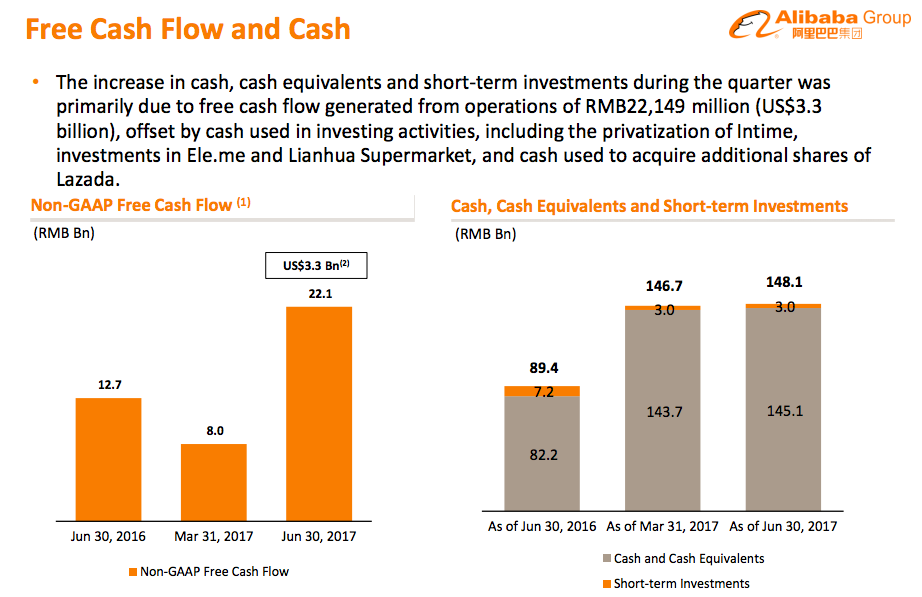

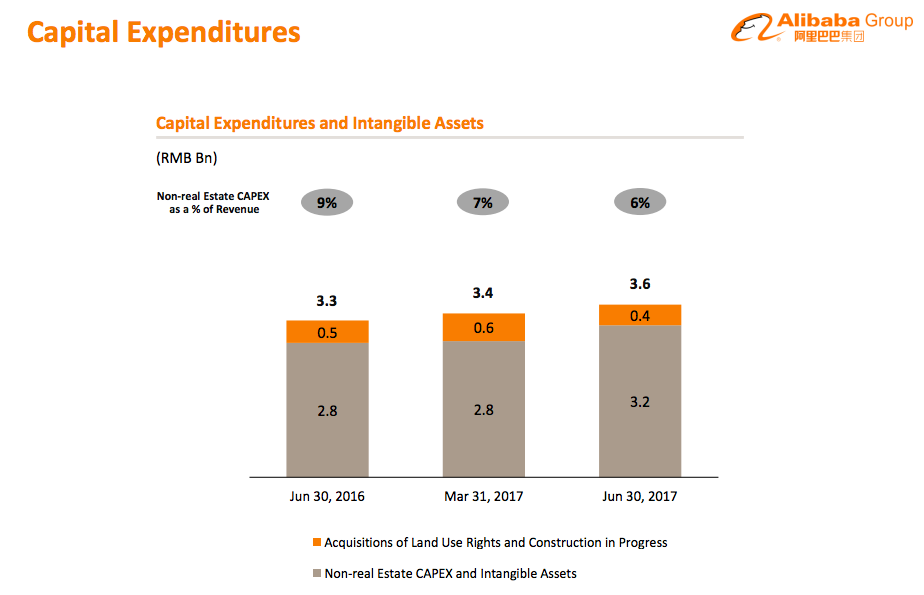

キャッシュフローについてです。

フリーキャッシュフロー221億元(3651億円)は前年同期(127億元、2098億円)と比べると74%の成長率です。こっちの方が恐ろしい。

積み上がった現金&同等物は1481億元(2.4兆円)にまで達しています。

どうしてこんなにフリーキャッシュフローが伸びるかというと、売上の伸びほどに費やされる資本投資額が増加しないからです。

前年の33億元(545億円)から36億元(594億円)にわずかに増加したのみ。

コマース事業が57%も成長した要員として、「顧客管理収益(customer management revenue)」が大幅に成長したためだとしています。

これは以前は「オンラインマーケティングサービス収益」として報告されていたもので、要するにアリババプラットフォーム上でのマーケティングサービスだと思われます。

手数料収益は前年から28%の成長。その中でTmallは物販の流通総額で49%の成長を遂げているそうです。

年間アクティブカスタマー数とモバイル月間アクティブユーザー数の推移です。

どちらも右肩上がりに伸び続けています。

クラウド事業です。

課金ユーザー数が前四半期から13.7万増加し、100万を超えました。

EBITAマージンは意外にもマイナスですが、赤字幅はかなり改善しています。

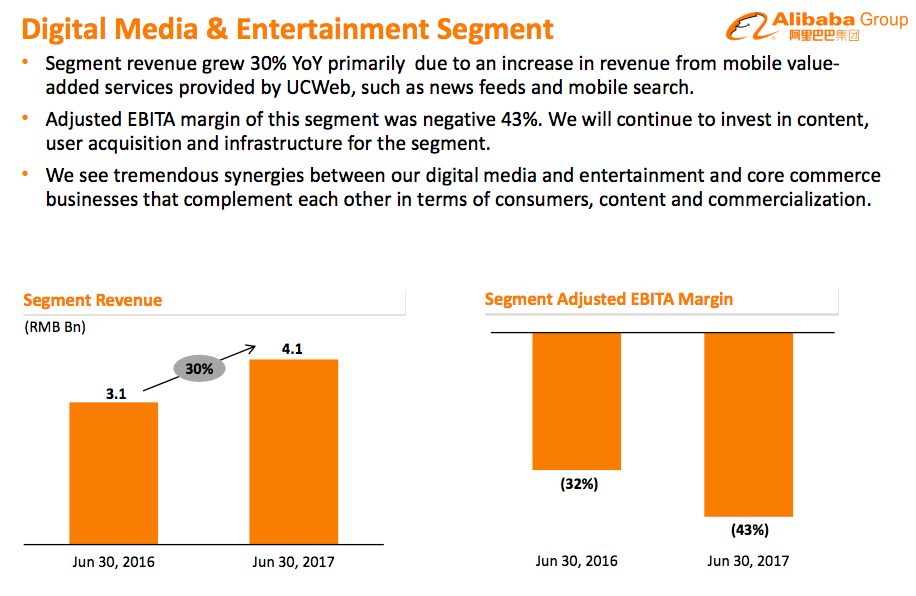

デジタルメディア&エンターテイメント事業。

売上高は30%の成長で、赤字幅は32%から43%に拡大しています。

今後もコンテンツやユーザー獲得、インフラなどに積極的に投資していくとのこと。

このセグメントとメイン事業であるコマースには巨大なシナジーが見込めるとしています。

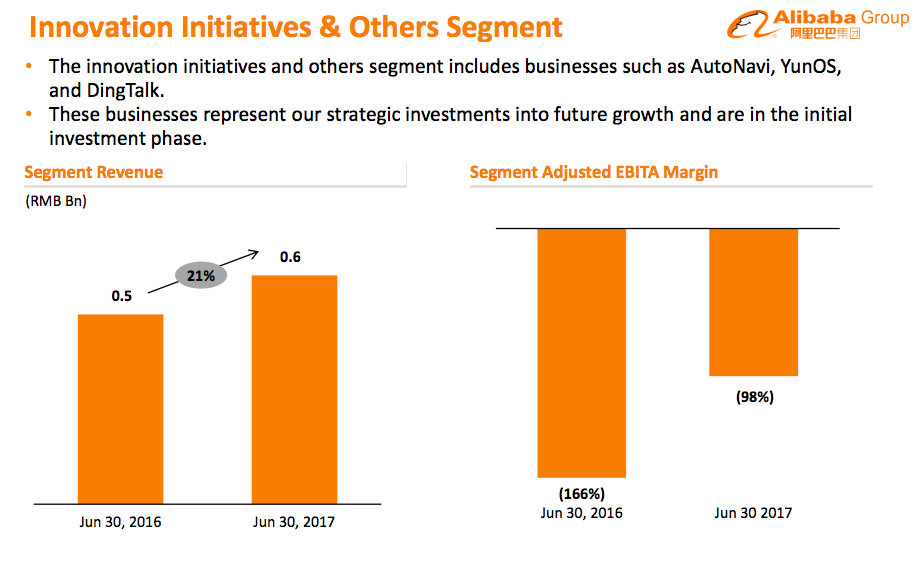

イノベーション・イニシアチブ&その他事業。

これは新規事業でしょうか。

各セグメントで展開するサービスの表です。

「YOUKU」「Tudou」って見たことがある気がしますが、アリババグループだったんですね。

アプリでもっと便利に

© 2016-2025 Strainer