最近、「お金の流れ」というのを一つのテーマとして色々調べています。

世界最大のECプラットフォームを運営するアリババグループの年間流通総額は62兆円。日本最大のECプラットフォームである楽天市場の年間流通総額は3兆円です。

一方、メジャーなクレジットカードブランドであるVISAの年間取扱高は500兆円ほど。さらにネット証券の世界を見ると、SBI証券の年間売買高は100兆円前後あり、FX業界にいたっては月間取引高が100兆円を超えることが少なくありません。

インターネット社会となった現代において、お金の流れは明らかに多様化しています。その中で決して無視することができないのがオンライン決済の分野です。そこで、今回は世界で注目される5つのオンライン決済ソリューション(AliPay、WeChatPay、PayPal、Stripe、Square)の数値を比べてみたいと思います。外国の事例だけでは規模のイメージがわきにくいため、GMOペイメントゲートウェイも比較対象として入れてみます。

それでは一社ずつ調べていきましょう。調べてみてわかったことですが、決済をメイン事業にしていない企業(アリババとテンセント)では具体的な決済額などを年次報告書では公開していないようで、情報を集めるのはなかなかしんどいです。

PayPal

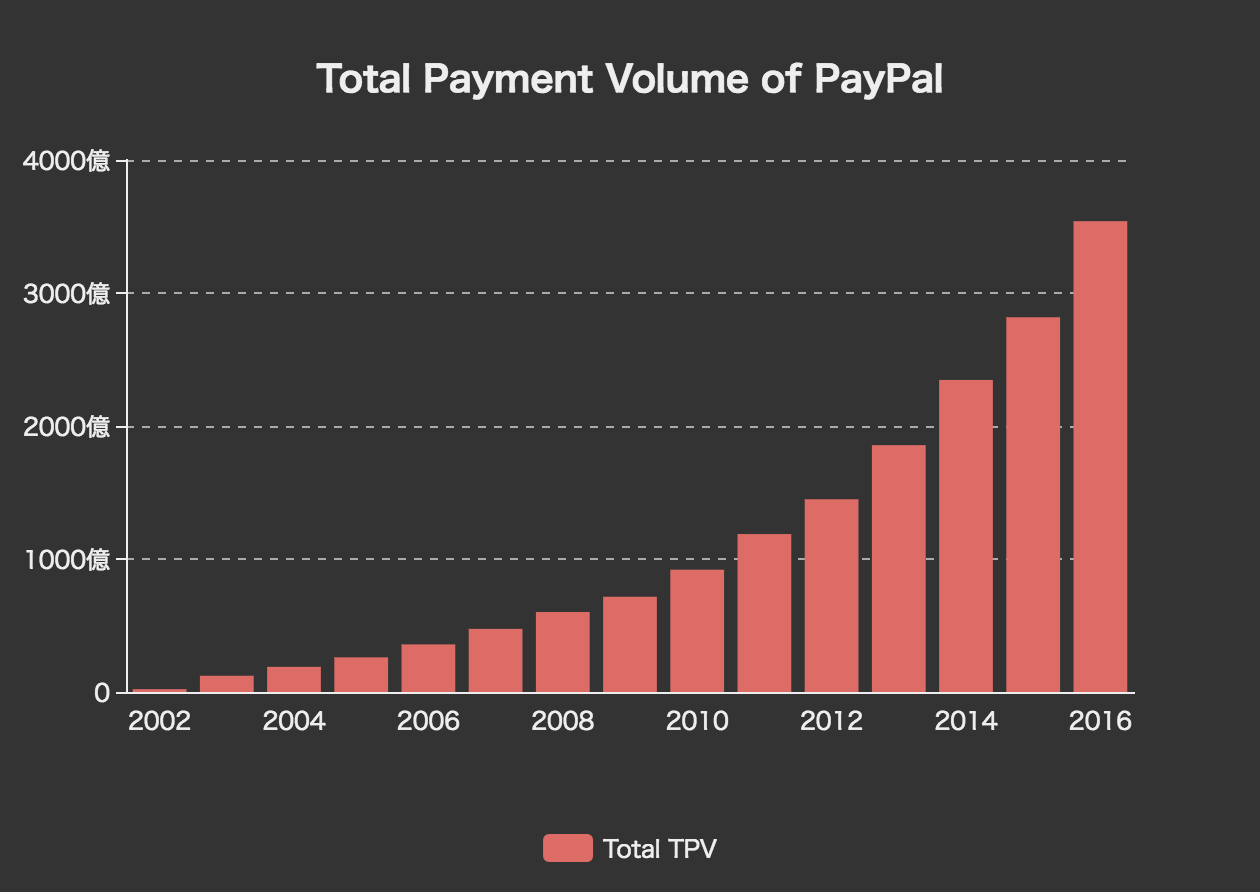

まずは、この分野で最も歴史のあるPayPalについて調べます。PayPalについては、過去に調べていたチャートがありました。

2011年には1000億ドル、2014年には2000億ドルを超えて、2016年には3540億ドルにまで達しています。グラフを見る限り、成長が加速しているように見えます。せっかくなので成長率の推移もグラフにしてみましょう。

実際には特に加速しているわけではなく、安定して20%前後以上を保っているということのようです。まさに複利効果ですね。このまま年20%の成長率を続けると、2022年には取扱高1兆ドル(現在のAMEXと同規模)に達します。

AliPay

近年大きな注目を集めているアリババグループ傘下の「AliPay」はどのくらい利用されているでしょうか。

年次報告書の中から具体的な数字を拾ってくることが難しかったですが、外国企業のRestration StatementであるForm F-1では、2014年時点で5190億ドルの決済ボリュームがあったと書いてあります。そうすると、この時点で2016年のPayPalを超えていたことになります。

Alipayの年間アクティブユーザー数は2016年3月期には4.5億人以上、直近の情報としては2017年6月に開催されたInvestor Dayの資料によると年間5.2億人のアクティブユーザーがいるとのことです。

WeChatPay

次はWeChatPayについて知りたいので、テンセントの年次報告書をみてみます。

2016年12月時点で、モバイル決済の月間アクティブユーザー数と1日あたりの平均決済回数は、ともに6億を超えたそうです。

中国決済 - 非公式な情報

中国の巨大決済サービス二つの決済ボリュームに関しては公式の決済高数値が見つけられませんでした。そのため非公式のレポートを探してみます。

Social Networks,

e-Commerce Platforms,

and the Growth of Digital

Payment Ecosystems in China

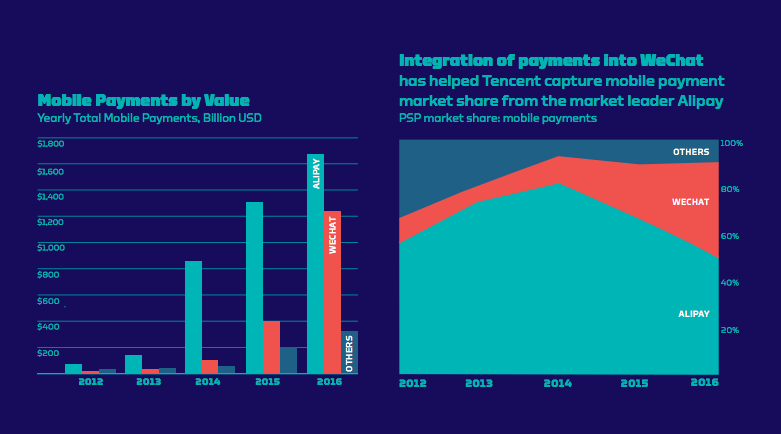

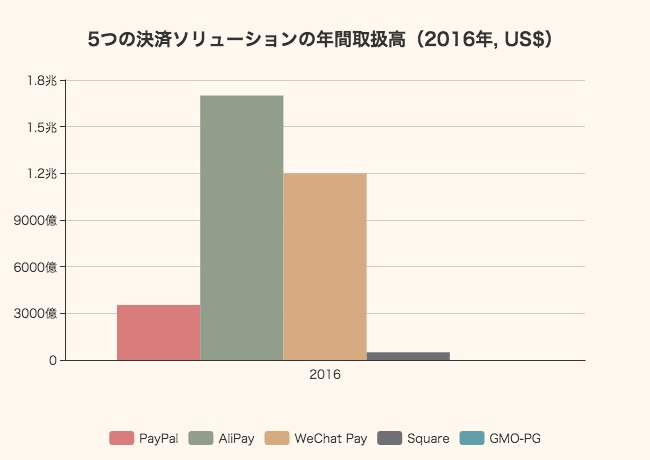

これがまた素晴らしいレポートで、上の二社以外も含めた多くの中国決済事業に関する調査がまとめてあります。2016年の決済ボリュームはAliPayが1.7兆ドル、WeChatPayが1.2兆ドルとのこと。なかなか凄まじい。

中国における主要なECや決済プラットフォームのローンチ日も書いてあります。

QRコードを用いた対面決済を「Offline Payment」と呼んでいるようです。決済の通信自体はオンラインなのに。

肝心のモバイル決済取扱高のグラフもありました。

AliPayの取扱高は2012年には700億ドルにも満たなかったのが、2016年には1.7兆ドルと、4年間で23倍の成長。

WeChat Payの取扱高は2012年には116億ドルにも満たなかったのが、2016年には1.2兆ドルと4年間で85倍に成長しています。

右の図を見ると、2014年までAliPayが圧倒的なシェアを誇っていたのが、それ以降WeChat Payにシェアを奪われています。

上のグラフが正しいとすれば、PayPalと比較して、AliPayとWeChat Payはそれぞれ5倍と3倍ほど、取扱高が大きいことになります。

Square

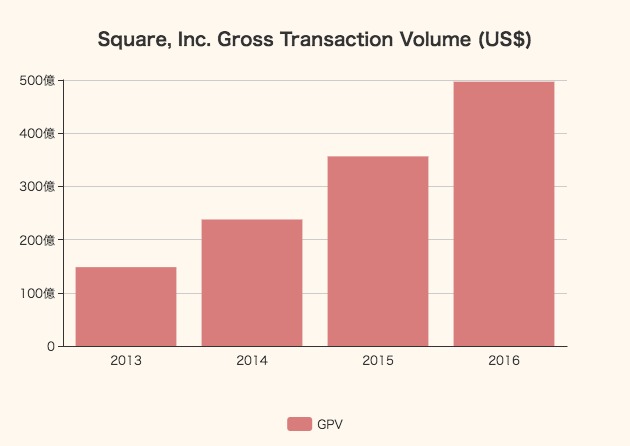

続いてジャック・ドーシー率いるSquare。こちらは年次報告書(Form 10-K)から簡単に年間決済ボリューム(GPV)を手に入れることができました。

順調に成長していますが、2016年時点で497億ドルということで、およそ5兆円規模ということになります。PayPalの7分の1くらいの規模です。

Stripe

Stripeは未上場企業なので、やはり公式データを見つけることができませんでしたが、Forbesの記事に非公式の数字が書いてありました。

How John And Patrick Collison Built Stripe Into The PayPal Of The Mobile Era

2016年1月と少し古い記事ですが、2015年の1年間でおよそ200億ドルの決済ボリュームと書いてあります。記事の中で、PayPalが所有するBraintreeの決済ボリュームは500億ドルともあります。

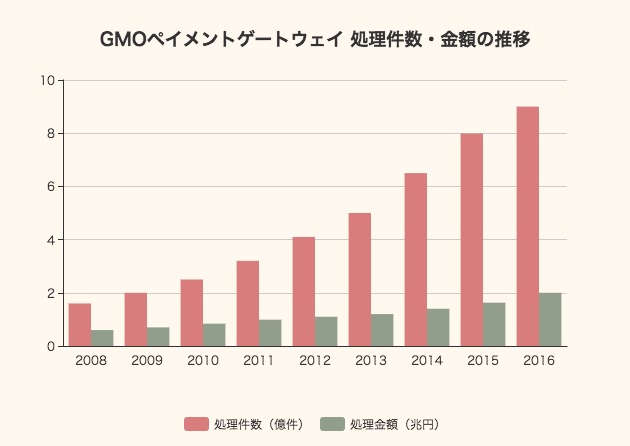

GMOペイメントゲートウェイ

ここで日本国内にも目を向けてみます。ただ、消費者同士の決済サービスに特化した事業は日本では育っていません。そのため、比較対象としてGMOペイメントゲートウェイを選んでみます。

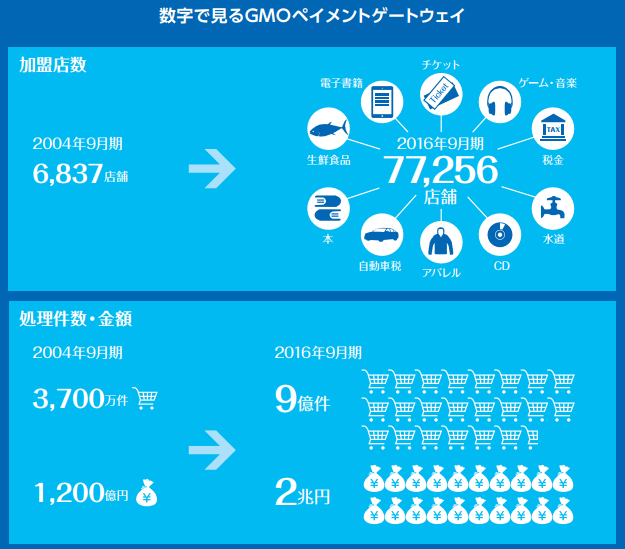

2016年9月期の年次報告書を見ると、処理件数は9億件、金額は2兆円に達したとのこと。

2015年時点のStripeとだいたい同じくらいの規模にまで成長していることになります。

年次報告書から、2008年までのデータをさかのぼることができました。

処理件数は8億円、処理金額は2兆円を突破。

まとめ:決済ソリューションの比較

ここまで6つの決済ソリューション(PayPal、AliPay、WeChat Pay、Square、Stripe、GMO-PG)について数字を探してきました。ここで、このうち5つの数字をドルベースで比べてみたいと思います。Stripeは2016年の数字を見つけられなかったので除外しておきますが、Squareよりはおそらく少し小さいくらいの規模だと思われます。

こうして見ると、やはり中国の二つ(AliPayとWeChat Pay)の規模がものすごいことがわかります。先日クレジットカードの年間取扱高についても調べましたが、PayPalはJCBやDiscoverといったブランドよりもすでに大きな額を取り扱っています。なので当然、AliPayとWeChat PayはJCBやDiscoverよりはるかに大きいことになります。

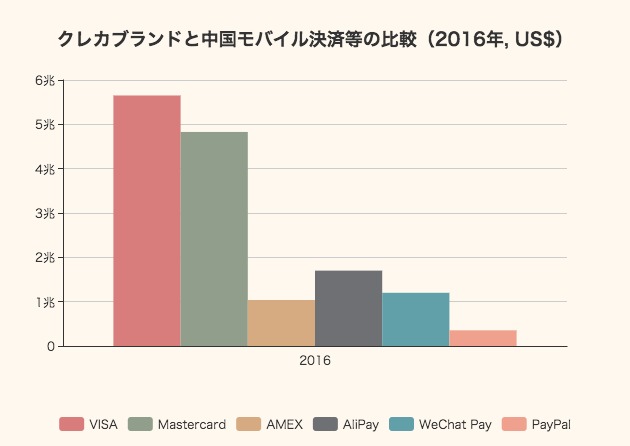

せっかくなので、VISA、MastercardとAliPay、WeChat Pay、PayPalも比べてみましょう。

VISAとMastercardも成長を続けており、それぞれ年間5.6兆ドル、4.8兆ドルの取扱高です。AMEX(American Express)の取扱高は1兆ドルほど。

AliPayとWeChat Payの二つはすでにAMEXより大きいことがわかります。

ちなみに、中国のカードブランドである銀聯(China UnionPay)の年間取扱高は10兆ドルほどと推測しました。UnionPay自体も引き続き成長を続けていく可能性が高いと思いますが、やはりアプリでサクッと決済できる方が便利であること、中国国内で事業者側のオンライン決済インフラが十分に整っていることを考えると、AliPayとWeChat Payは今後、どんどん成長を続けて年間10兆ドルに近い取扱高となる可能性が高いと考えます。

個人的に気になる点としては、AliPayとWeChat PayはいずれUnionPayを抜くのか、そしてWeChat PayがAliPayを抜くことはあるのかの2点に注目したいと思います。

アプリでもっと便利に

© 2016-2025 Strainer