『楽楽精算』が60%成長!中小企業向けSaaSを展開する「ラクス」2019年3月期2Q決算

中小企業向けにクラウドサービス等を提供している「ラクス」(証券コード: 3923)の2019年3月期2Q決算が発表されました。

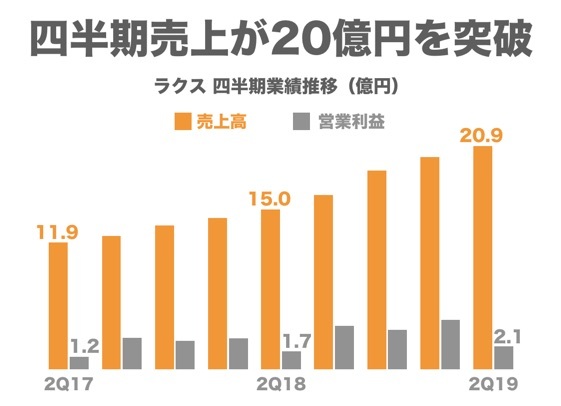

今四半期の売上は初めて20億円の大台を突破しました。

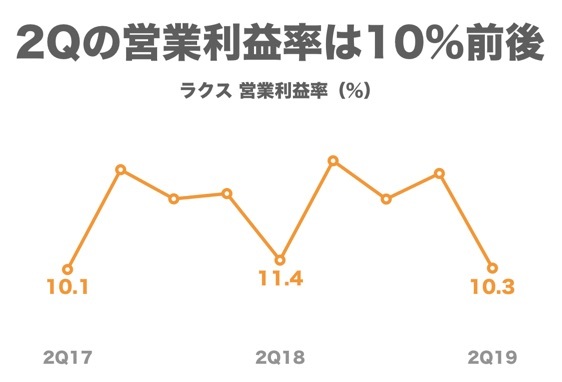

営業利益は2Q(7月〜9月)に減少する季節性があり、今四半期は2.1億円となっています。

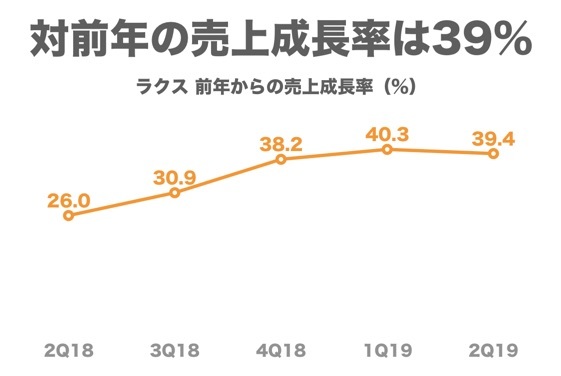

ここ数年で売上成長が加速しており、増収率は39.4%を誇っています。

営業利益率は10.3%で、季節性がはっきりと表れています。

急成長を続けるラクスの成長ドライバーはどこにあるのか、最新の決算情報を整理していきたいと思います。

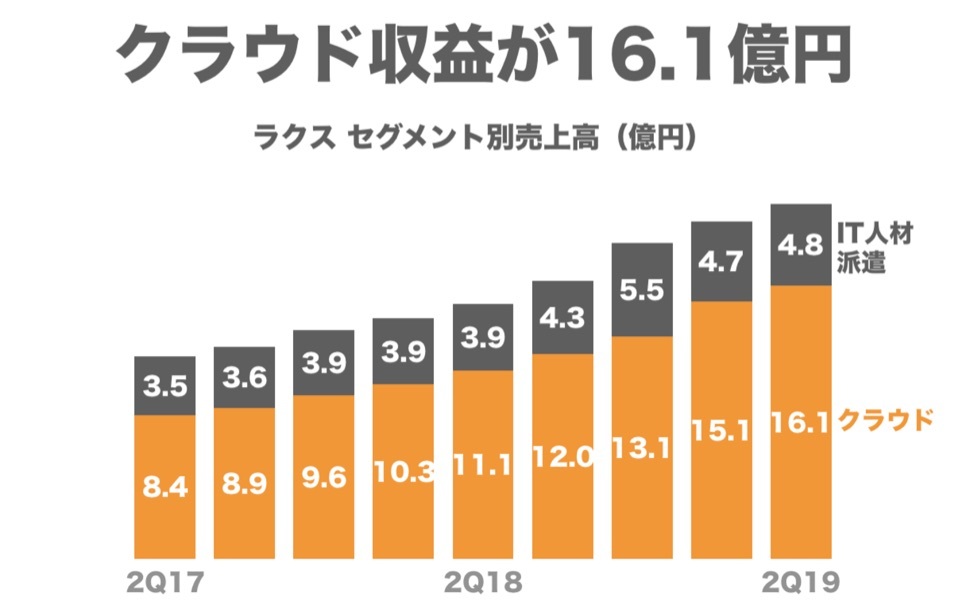

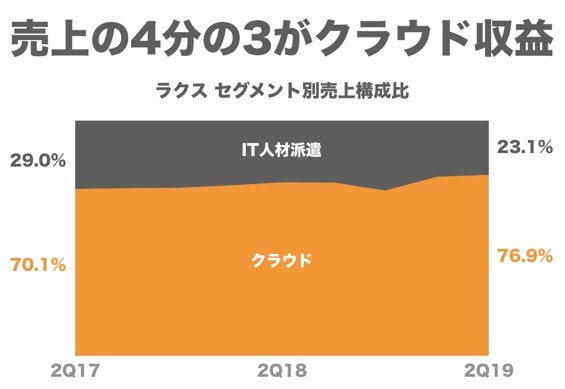

売上の75%以上がクラウド収益に

ラクス の中小企業向けサービスは大きく2つの事業に分かれています。

「クラウド」事業では会計ソフト『楽楽精算』や『メールディーラー』といった業務支援SaaSを提供しています。

また、人手が足りない企業に対して社員を派遣する「IT人材派遣」事業も行なっています。

売上の大部分を占めるのは「クラウド」事業で、今四半期の売上は16.1億円です。

IT人材派遣は4.8億円と前年から22.4%の増収となっています。

クラウド収益の売上比率が徐々に高まっており、現在は4分の3以上を占めるまでに増加しました。

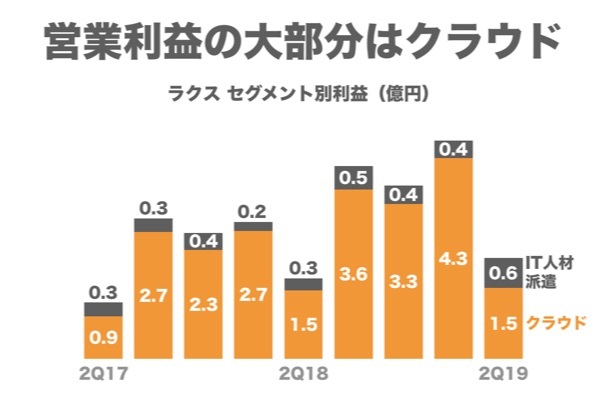

営業利益の70%以上はクラウド事業が稼ぎ出しており、ラクスの収益を支えていることがわかります。

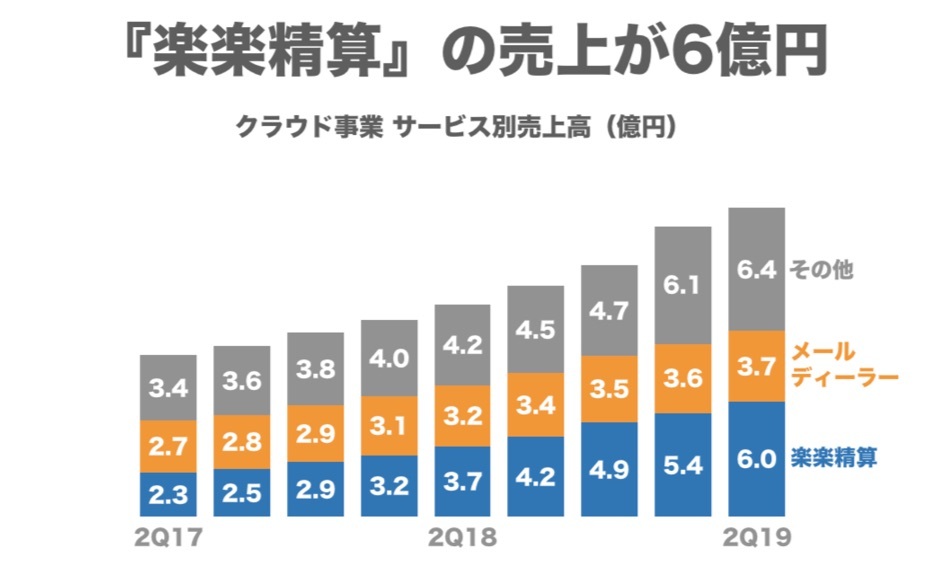

『楽楽精算』のARPU上昇で成長が加速

成長を牽引するクラウド事業の2大サービスは『楽楽精算』と『メールディーラー』です。

売上が最も大きいのは経費精算システム『楽楽精算』で、今四半期の売上は6億円に達しています。

複数人で企業のメールアカウントを管理できる『メールディーラー』も3.7億円と着実に業績を拡大しています。

「その他」にはメール配信サービス『配配メール』や2018年1月に買収した『ブレインメール』などが含まれています。

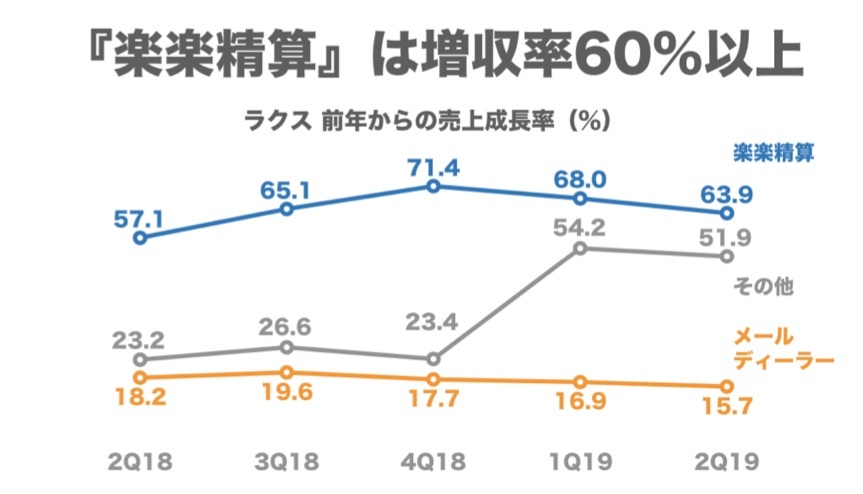

『楽楽精算』は売上成長率60%以上の驚異的な成長スピードを維持し続けています。

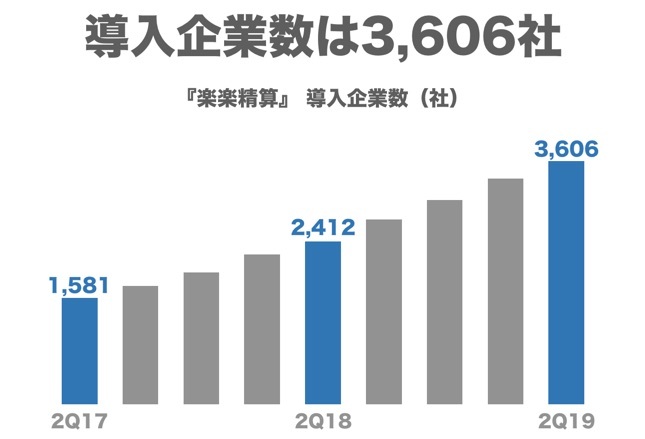

導入企業数は右肩上がりに増加し、今四半期は新たに258社を獲得して3,606社まで増加しました。

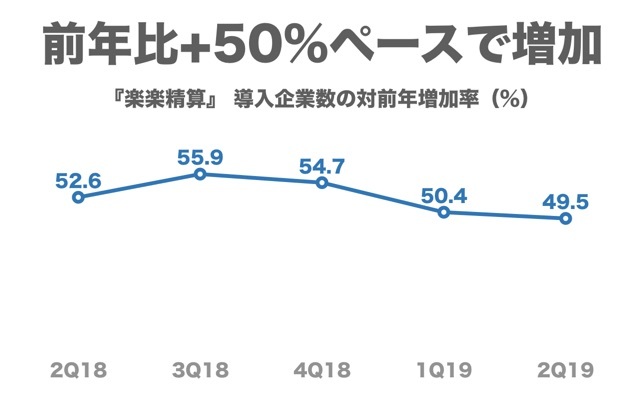

顧客数の伸びは徐々に緩やかとなっており、前年比で49.5%増です。

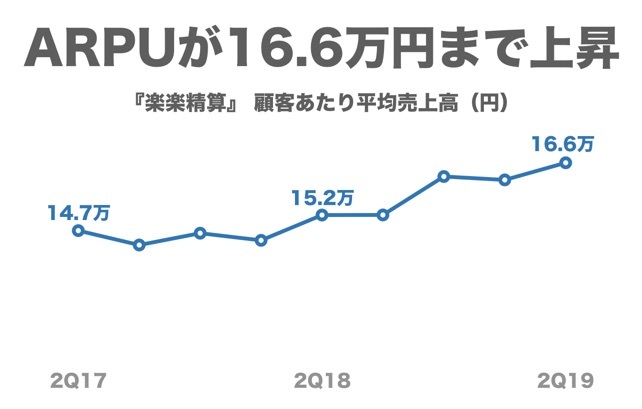

一方、売上成長率は63.9%と顧客数の伸びを上回っているので、顧客単価(ARPU)が上昇しているということになります。

『楽楽精算』の顧客単価は右肩上がりに上昇しており、今四半期は16.6万円まで高まっています。

1か月あたりに換算すると約5.5万円という計算になります。

(『楽楽精算』)

『楽楽精算』の料金設定は至ってシンプルで、初期費用+月額3万円からという単一プランのみを用意。

月額費用は利用ユーザー数に応じて変動するため、顧客企業の規模拡大などが単価の上昇につながっていると考えられます。

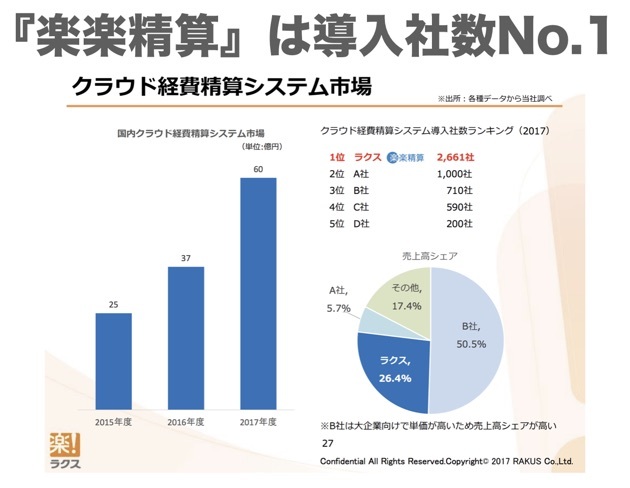

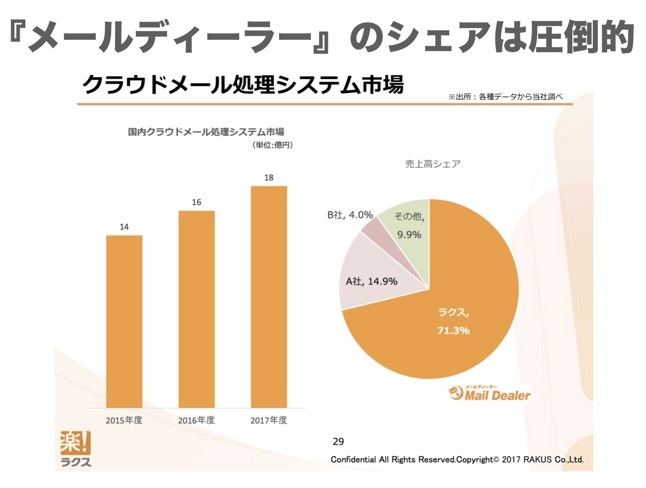

クラウド経費精算市場は60億円規模と言われており、ラクスのシェアは26.4%と2番手に位置しています。

導入企業数では業界No.1を誇っており、中小企業向けサービスとして大きな支持を獲得していることが伺えます。

もう一つの主力サービスである『メールディーラー』は業界で圧倒的なシェアを誇っており、2018年3月末時点で71.3%に達しています。

ラクスの成長は引き続き2つの主力サービスが牽引していくことになりそうです。

上場時から株価は3倍以上に上昇し、現在の時価総額は957億円

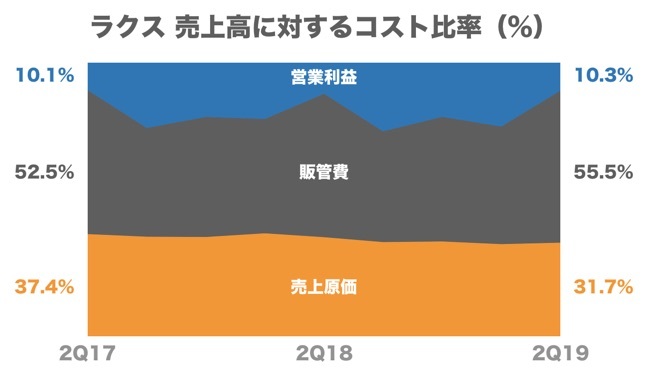

ラクスのコスト構造をチェックしてみると、営業利益率は34.3%で改善傾向が続いています。

販管費率は季節変動があり、2Qは50%を上回っています。

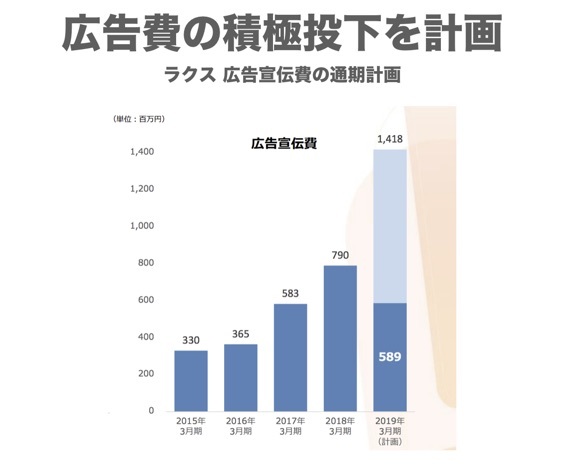

ラクスは売上成長の加速を目指し、19/3期は広告宣伝費を積極的に投下していく計画を立てています。

今後も粗利率は高めつつ販管費率が上昇していく傾向が続くかもしれません。

バランスシートもチェックしていきます。

総資産55.1億円に対して現預金は18.0億円と32.7%を占めています。

2018年1月の「ブレインメール」買収によってのれんが12.0億円に増加しました。

資産の調達原資は大部分を利益剰余金が占めており、33.4億円まで積み上がっています。

有利子負債による調達は行なっていません。

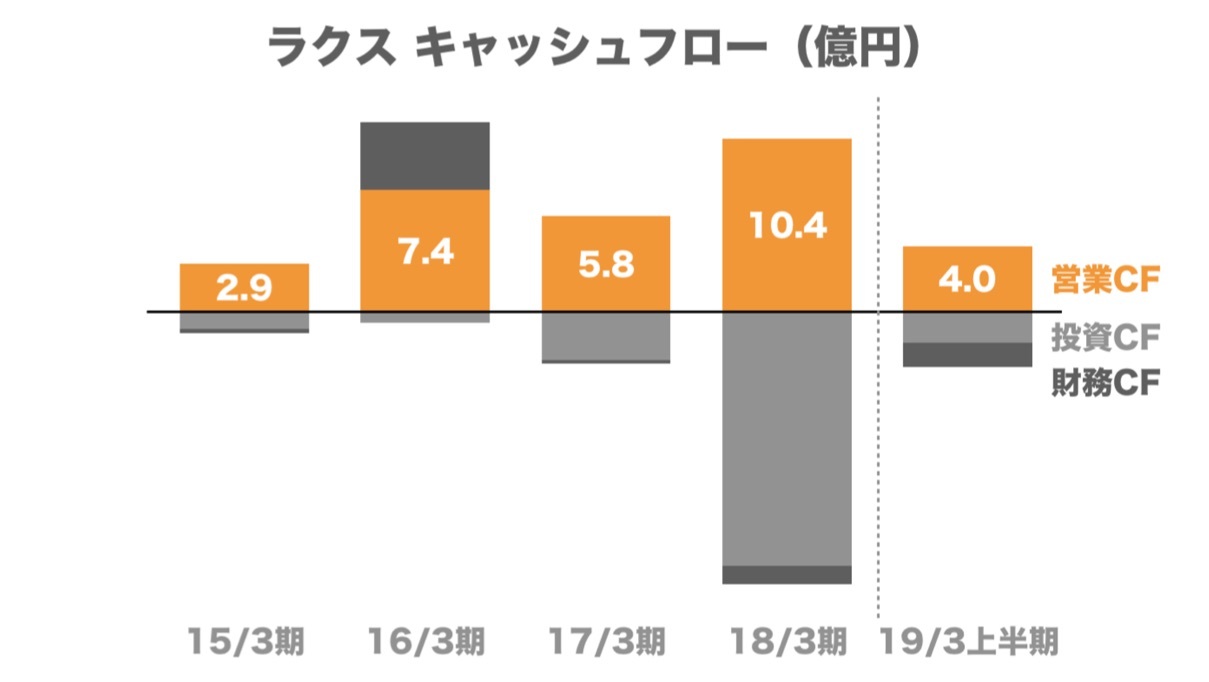

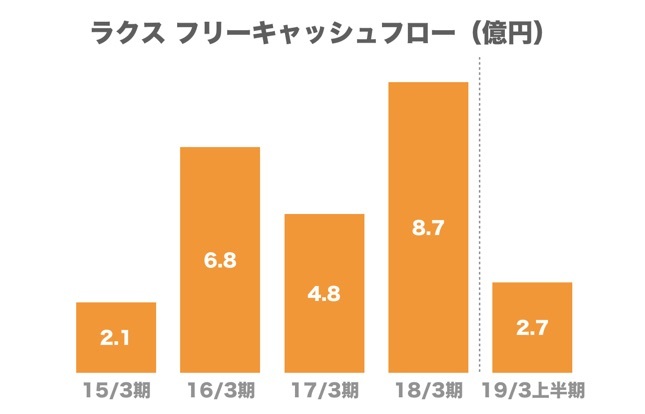

営業キャッシュフローは安定的にプラスで推移しており、18/3期は10億円を上回りました。

19/3上半期時点のフリーキャッシュフローは2.7億円となっています。

株価の推移も見てみましょう。

上場時から株価は3倍以上に上昇しており、現在の時価総額は957.3億円です。

現金18.0億円を考慮した企業価値(EV)は939.3億円。

年間のフリーキャッシュフローを5.4億円と仮定した場合173.9年分という高い評価を受けている計算となります。

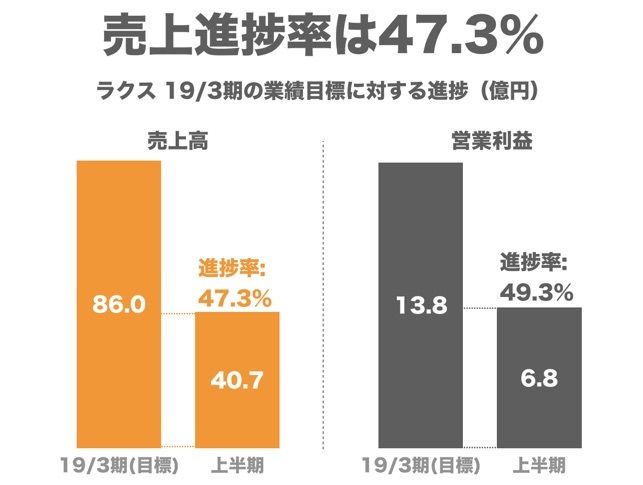

最後に今期の業績予想に対する進捗状況を確認しておきます。

通期の売上予想86.0億円に対し、上半期時点の進捗率は47.3%ほど。

営業利益は13.8億円に対して49.3%という状況です。

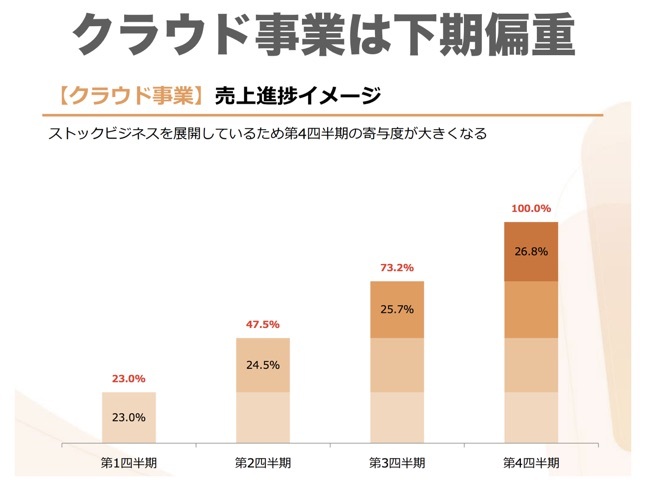

クラウド事業は売上が徐々に積み上がっていくストックビジネスであるため、ラクスの業績は下期偏重であると説明しています。

四半期別の売上構成比を考慮すれば現時点の進捗は順調だといえます。

中小企業向けサービスで盤石な地位を固めつつあるラクスが今後も高い成長率をキープできるのか、引き続き動向をチェックしていきたいと思います。

アプリでもっと便利に

© 2016-2024 Strainer