有料会員1億3,042万人!競争激化の動画ストリーミング市場をリードする「Netflix」2018年3Q決算まとめ

Netflixの2018年3Q決算が発表されたので、Netflixカラーでまとめていきたいと思います。

売上40億ドル、営業利益4.8億ドルに

売上高は39億9937万ドル。ほぼ40億ドルにまで拡大しています。

営業利益は4.8億ドルに達し、営業利益率は12%ほどにまで拡大。

これらの成長をドライブしているのは、当然ながら有料購読者数の拡大です。

前の決算発表時では、2018年3Qの有料購読者数は1億2,950万人と予測されていましたが、実際には1億3,042万人にまで拡大し、予測よりも92万人も多い結果となりました。

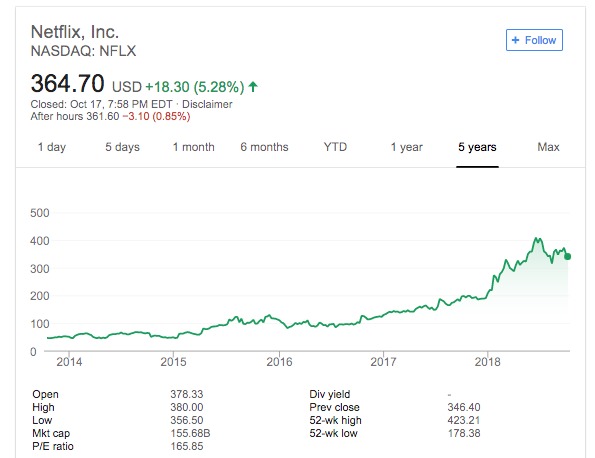

ここのところ株価を下げていたNetflixですが、この結果を受けて株価はAfter-hours(時間外)で10%の上昇となっています。

今回のエントリでは、具体的にどのような要因が今回の結果をもたらしたのか、決算資料や決算インタビュー動画などの内容をまとめていきたいと思います。

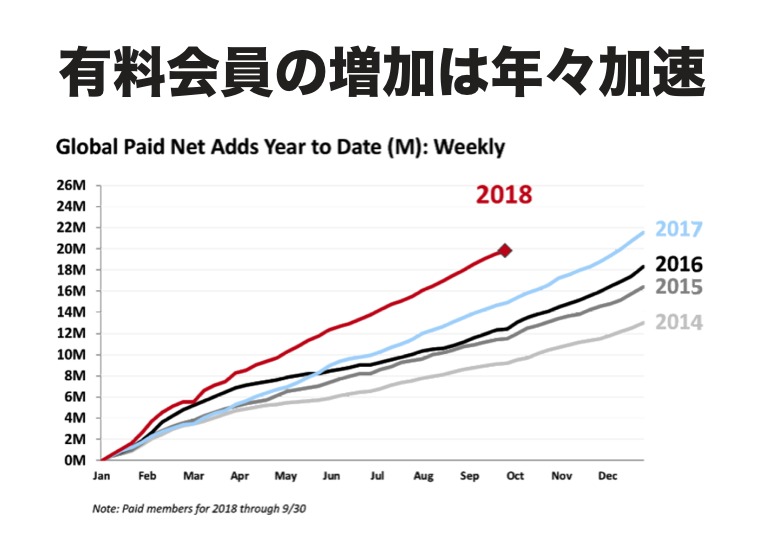

有料会員の増加ペースが加速、海外ユーザーは39.4%増

まずは有料購読者数の動向についてもう少し詳しく見てみましょう。

上のグラフは「年初からの有料会員の増加数」を年ごとにグラフにしたものですが、2014年から年々ペースを加速していることが分かります。

また、2018年は2017年までと比べて圧倒的にハイスピードになっていることも分かります。

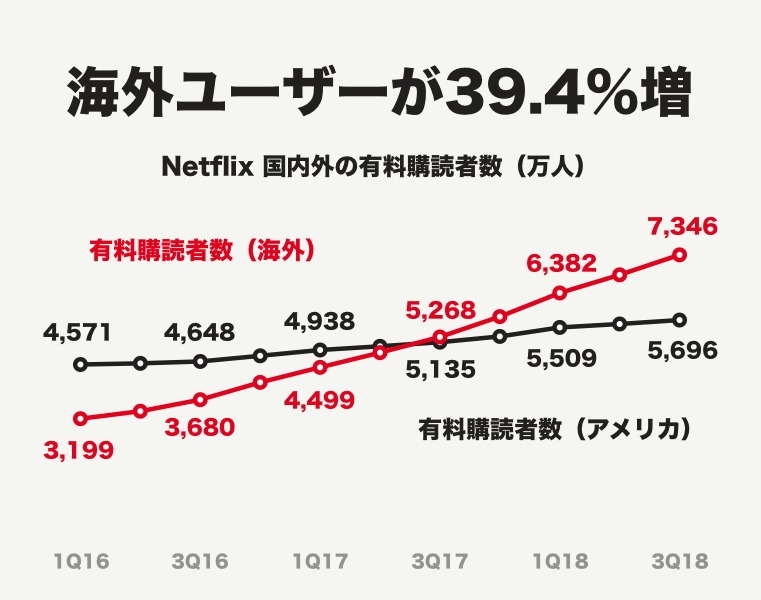

これを加速しているのが、Netflixの海外ユーザーです。

アメリカ国内の有料購読者数は5,696万人いますが、前年比で11%程度の増加率にとどまっています。

その一方、海外の有料購読者数は7,346万人に達しており、前年比で39.4%という大きな成長を続けています。

今更ながら、Netflixが世界で加速していることがよく分かります。

決算インタビューでは「アメリカでは長いことサービスを提供していて認知度も高いのに、新たなユーザーはどこからやってくる(なぜ成長を続けている)のか?」という質問がなされています。

それに対するCPO(チーフ・プロダクト・オフィサー)のグレッグ・ピータース氏の回答は次の通り。

「Netflixは単なるデバイス連携だけでなく、連携したサービスからそのまま決済までたどり着けるような決済連携も推進している。確かにアメリカ国内でのNetflixの認知度は非常に高いものの、まだ重い腰を上げてサービスに申し込むまでは行っていない人たちもいる。そうした人たちがより簡単にサービスに加入できるようにすることで、今もアメリカの有料会員が増え続けている」

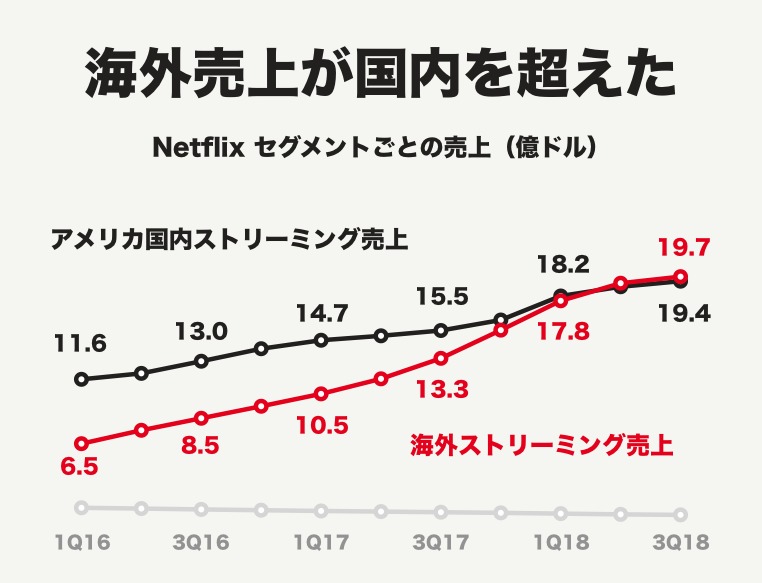

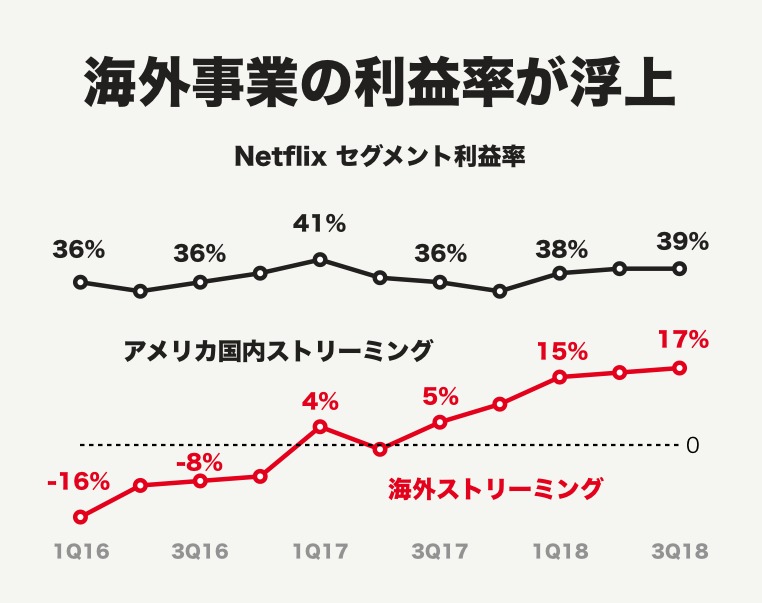

海外売上が国内を超えたが、稼ぎ頭は今でもアメリカ国内

海外の有料会員数が大きく伸びていることで、この2四半期は海外売上が国内ストリーミングの売上を上回っています。

「その他(DVDレンタル)」売上が8,900万ドルほどあるため、かろうじて国内売上の方が海外よりも大きいのですが、ストリーミング事業だけに絞ってみると海外が国内を超えています。

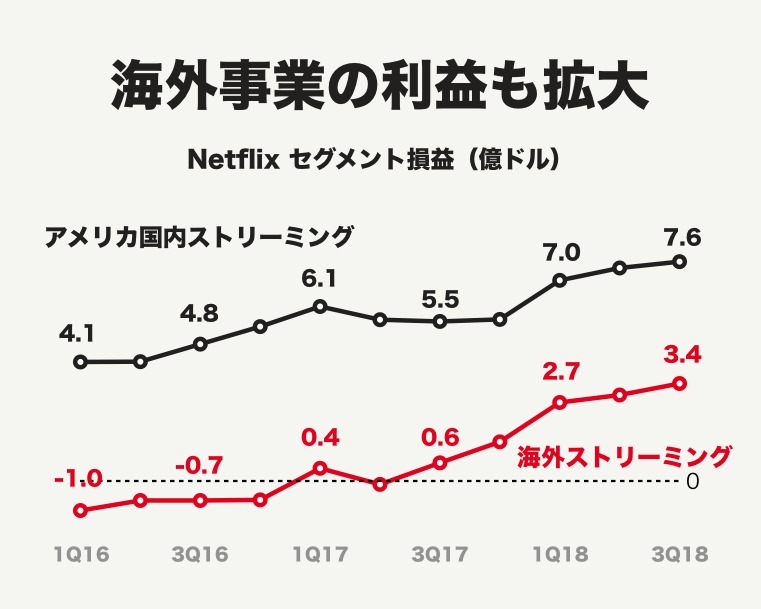

利益ベースではまだまだ国内ストリーミング事業が海外の2倍近く稼いでいます。

それでも海外ストリーミング事業の利益率改善がすさまじく、前年の3倍以上となる17%のセグメント利益率となっています。

国内は40%前後で安定していますね。

ここから本社費用などが引かれるので、全社的な利益率はさらに低くなるものの、海外事業の成長がNetflixの利益率改善に寄与していることは間違いありません。

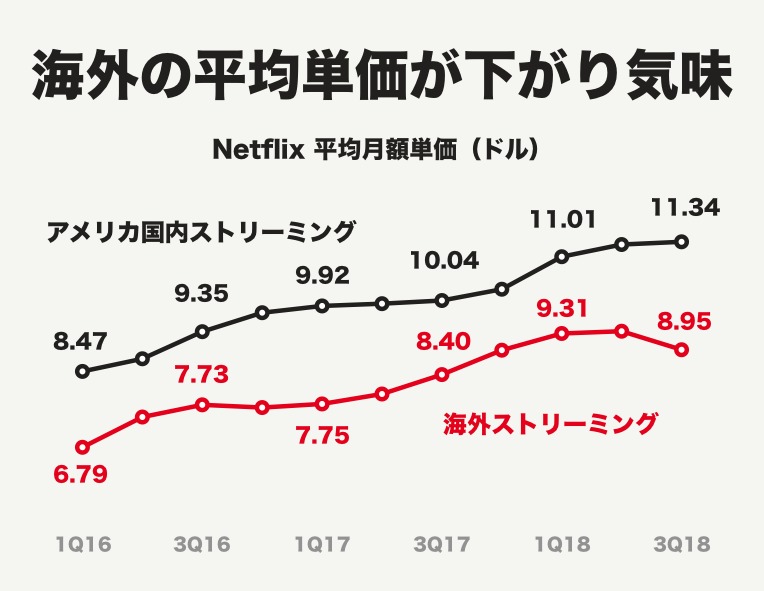

国内・海外ストリーミングそれぞれの月額平均単価を計算してみましょう。

アメリカ国内での平均月額単価は11.34ドルと、海外の平均8.95ドルと比べて27%近く高いことが分かります。

Netflixは近年、あらゆる地域で月額料金を徐々に値上げしており、全体の平均単価は右肩上がりに上昇しています。

ところが、2018年3Qの海外は8.95ドルと、前の四半期から大きく下がっています。

積極展開しているインドでのNetflix価格は非常に低い(月額3ドル程度)そうです。

具体的な理由をNetflix側は明らかにしていないものの、人口の多いインドでの成長が平均単価を押し下げているのではないかと推測できます。

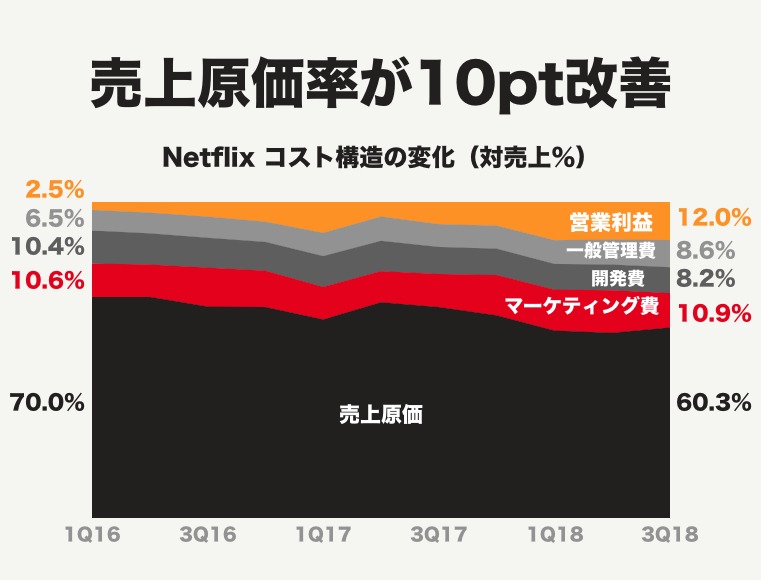

2016年1Qと比べて原価率は10pt近く改善

Netflix躍進の大きな理由の一つが「オリジナルコンテンツの製作」ですが、巨額投資の一方で利益率はどんどん改善しています。

売上原価率は2016年1Qの70%から10pt近く改善し、直近では60.3%に。

その他のコストの合計は以前とあまり変わらず、結果として営業利益率が12%にも達しています。

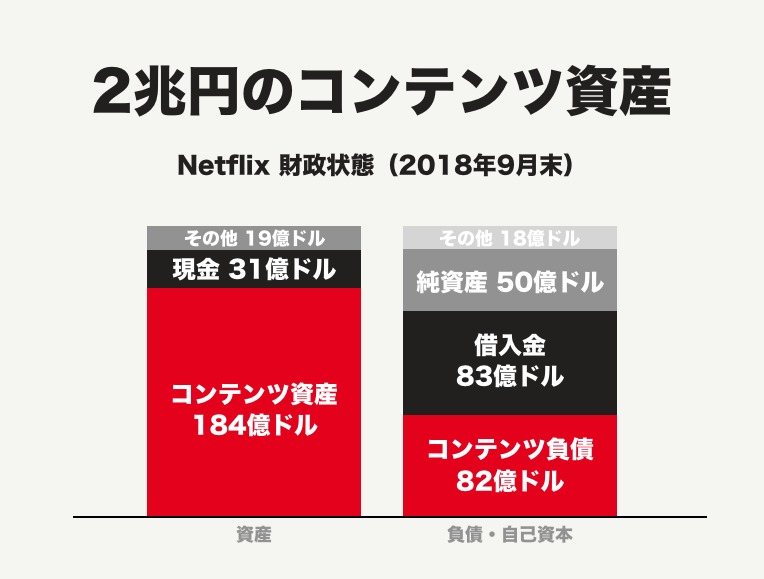

財政状態についてもチェックしてみましょう。

総資産234億ドルのうち、「コンテンツ資産」が184億ドル(およそ2兆円)を占めるというバランスシート。

そのうち82億ドルは「コンテンツ負債」、83億ドルは「借入金」に由来しているようです。

ソフトバンクグループの通信設備の計上額(償却後)が2.3兆円ですから、日本中に張り巡らせた通信インフラにも匹敵する金額の「コンテンツ資産」を有しているということになります。

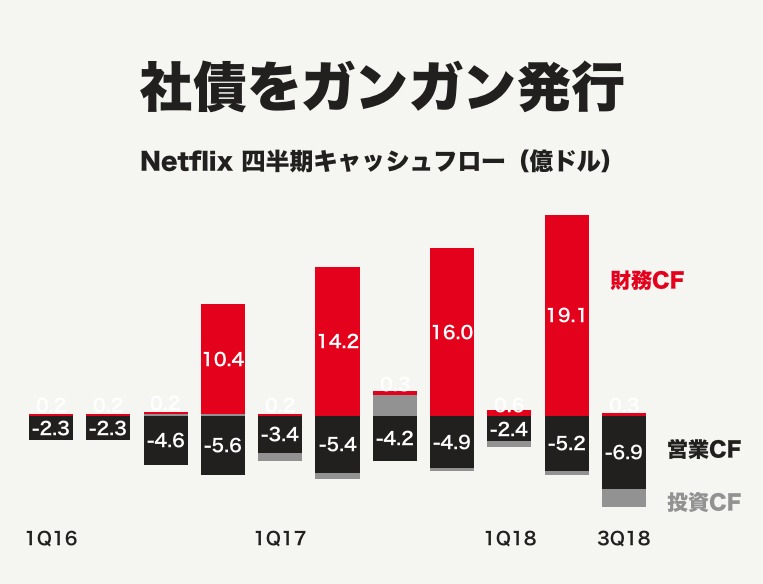

キャッシュフローについても見てみましょう。

意外なことに、Netflixの営業キャッシュフローは一貫してマイナスです。

つまり事業をやればやるほどお金がなくなるということで、足りないお金は財務キャッシュフローから調達しています。

具体的な内訳では「社債の発行(Proceeds from issuance of debt)」がほとんどを占めており、市場からの借金という形で資金を回していることが分かります。

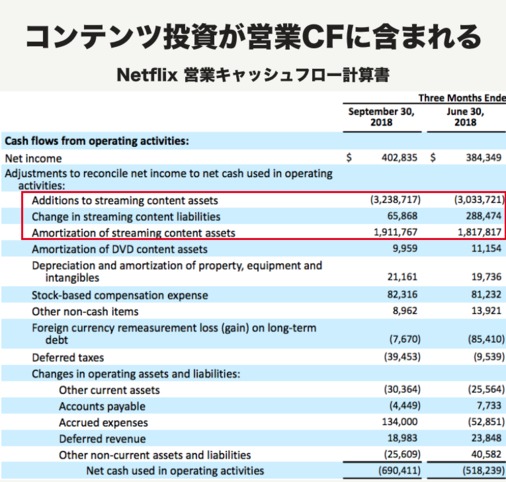

損益上は黒字なのにも関わらず、どうして営業キャッシュフローがマイナスになるかというと、「コンテンツ資産」への投資が営業キャッシュフローに含まれているから。

固定資産の投資は「投資キャッシュフロー」に含まれるのが通常ですが、Netflixのストリーミングコンテンツへの投資は営業キャッシュフローに含まれており、このことが営業キャッシュフローをマイナスに押し下げる要因となっています。

フリーキャッシュフロー (事業で稼ぐキャッシュ)がマイナスであることには変わりありませんが、Netflixについて考える際にはこの点に注意が必要です。

今回の決算を受けてNetflixの株価は大きく値上がりしました。

時価総額は1,557億ドルほど。

借入金が83億ドル、手元キャッシュが31億ドルあるので、その分を足し引きすると実質的には1,609億ドルで市場に売られていることになります。18兆円くらい。

Netflixの四半期売上は40億ドルに達しましたから、1年に換算すると160億ドルほど。

仮に、売上の10%ものフリーキャッシュフロー を稼いでいたと仮定した場合、年間16億ドルですから、市場価値はその100年分。

実際にはキャッシュフローはマイナスですから、市場からかなり高い期待を受けていると言えます。

アルバカーキの映画制作拠点に10億ドルを投資予定

2018年のNetflixの営業利益率は12%と高めですが、経営陣は1年を通じた営業利益率は10%程度にまで下がると考えています。

つまり、4Qの営業利益率は5%から7.5%くらいまで落ち込むということ。

その大きな要因となるのがNetflixの最大戦略である「コンテンツへの投資」です。

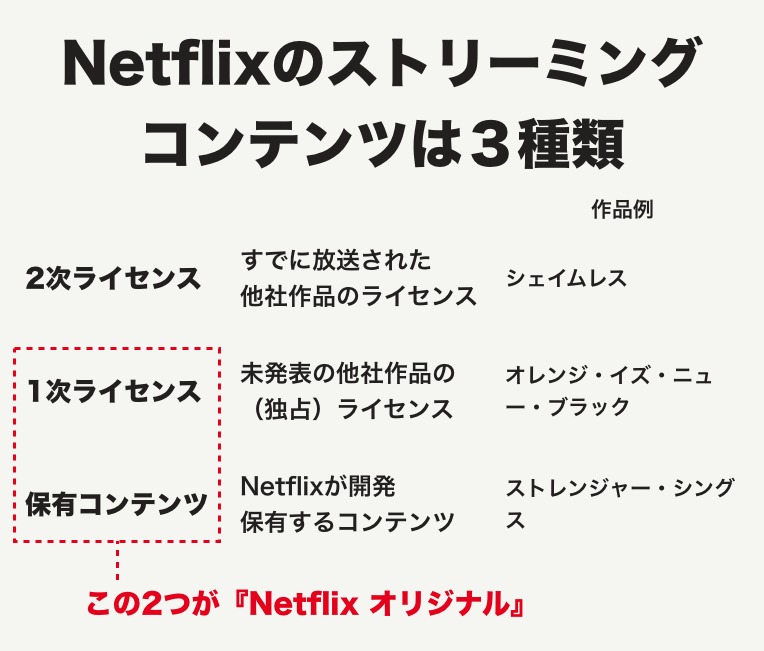

Netflixが有するストリーミング・コンテンツは大きく3つの種類に分けられます。

まず一つ目は、すでに放送された他社作品をライセンス契約する「2次ライセンス(licensed non-first-window content)」。

二つ目が、未発表の作品のライセンスを獲得する「1次ライセンス(licensed original first-window content)」。

そして三つ目が、Netflix studioで開発する「保有コンテンツ(owned original first-window content)」です。

いわゆる「Netflixオリジナル」と呼ばれているのは後の二つで、必ずしも作品自体を保有しているわけではありません。

正確な内訳は不明ですが、むしろ「1次ライセンス」として独占配信しているケースの方が多そう。

(一つ一つの規模でいうと、すでにNetflix自身のスタジオが最も大規模だそうです。割合は不明)

現在は「Netflixオリジナル」になった「テラスハウス」も、フジテレビが制作してライセンス契約を結んでいる「1次ライセンス」作品の一つ。

(フジテレビ)

Netflixの配信が一番早いものの、フジテレビ自身も自社のストリーミングサービス「FOD」で放映するなど、完全に独占というわけではないようです。

少し話が逸れましたが、Netflixの方針として「自社保有」のオリジナルコンテンツを増やそうとしているのは間違いありません。

Netflixはニューメキシコ州アルバカーキに映画やドラマ作品の制作拠点をおき、今後10年で10億ドルを投資する計画だそうです。

Netflix Finalizing New Production Hub in New Mexico

Netflixがオリジナル作品にこだわる理由として、「競争環境の激化」があります。

実際には、Netflix自身はあまり競合を気にしていないそうです。

あくまで「顧客の満足度を高めること」を優先しており、そのためのコンテンツやサービスの改善こそが重要という態度。

そもそも、ゲームやマンガ、SNSなどあらゆるエンターテイメントが競合だという考え方であり、「最大の競合は”睡眠”である」と豪語するくらい。

「可処分時間の奪い合い」こそが重要だと判断しており、そのために魅力的な独占コンテンツを取り揃えるということを重要視しているのです。

Amazonも動画ストリーミングサービスを提供していますが、ユーザーの多くは「どちらかを解約しよう」とは考えません。

見たいコンテンツがあればどちらも契約するし、魅力的なコンテンツがなければ自然と解約される。

動画ストリーミング市場が今後も伸び続けることは間違いありませんから、純粋に良いサービスを提供することに徹するのが重要、と考えているようです。

アプリでもっと便利に

© 2016-2025 Strainer