中国でのEC支援サービスを提供する「Baozun」の2018年2Q決算が発表されました。

まずは四半期ごとの業績推移を確認していきます。

売上高は着々と増加しており、11.6億元(186.2億円)となっています。

成長率は徐々に低下していましたが、今四半期は30.5%と大きく増加しました。

営業利益は5,828万元(9.4億円)。営業利益率は5%程度ですが、前年から55%増加しています。

売上高を順調に伸ばしている「Baozun」の事業数値を詳しく整理していきたいと思います。

サービスモデルによる収益が51%増加

Baozunはブランド企業のEC運営を支援するサービスを提供しています。

ブランド企業と消費者の橋渡し役として、ECサイト構築から販売、物流に至るまでのサプライチェーン全体をBaozunがサポートしています。

商品が消費者の手に届くまでの間には、上の図のようにいくつかのプロセスを経る必要があります。

ブランド企業は開発から製造までを行ない、商品が出来上がります。

その後、マーケティング活動を通じて消費者の目に触れることとなり、購入に至った場合は倉庫から商品が出荷されて消費者の元へ運ばれることとなります。

マーケティング以降の役割を担うBaozunのビジネスモデルは、サポート範囲に応じて3つに分かれます。

①Service Fee model

ECサイトの構築に始まり、運用開始後は集客におけるデジタルマーケティングやカスタマーサポートも実施します。

②Consignment Model

ECサイトの運営代行に加えて、在庫・物流管理も対象となります。

③DIstribution Model

Distributionとは、仕入から販売に至るまで全ての行程をBaozunが実施するトータルソリューションを指します。

つまり、Baozunが各ブランド企業にとっての中国における販売代理店になるということです。

Baozun自身がブランド企業から商品を仕入れるため、仕入原価が発生することとなります。

サービスの対価としてフィーを受け取る①と②はサービス収益、自ら仕入を行なう③は商品販売収益に分かれます。

それぞれの収益モデルが売上高をどのように構成しているのか確認してみます。

これまではDistribution Modelによる商品販売収益が半数以上を占めていました。

しかし現在は売上高が逆転しており、サービス収益が5.8億元(93.1億円)と商品販売収益の5.7億元(91.5億円)をわずかに上回っています。

「Service」の成長率は51.6%と、高い成長率を維持し続けています。

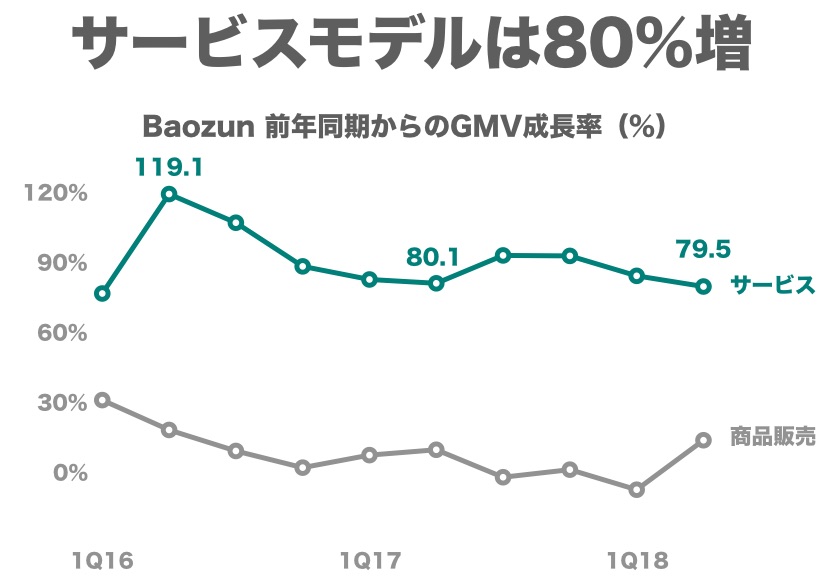

Baozunのサービスを介した流通総額(GMV)はどのように推移しているのでしょうか。

全体流通額60億元(963.3億円)のうち、約90%にあたる54億元(866.9億円)がサービスモデル(Service Fee ModelとConsignment Model)を通じたGMVとなっています。

サービスモデル経由のGMVは前年から79.5%の増加で、右肩上がりの成長を続けています。

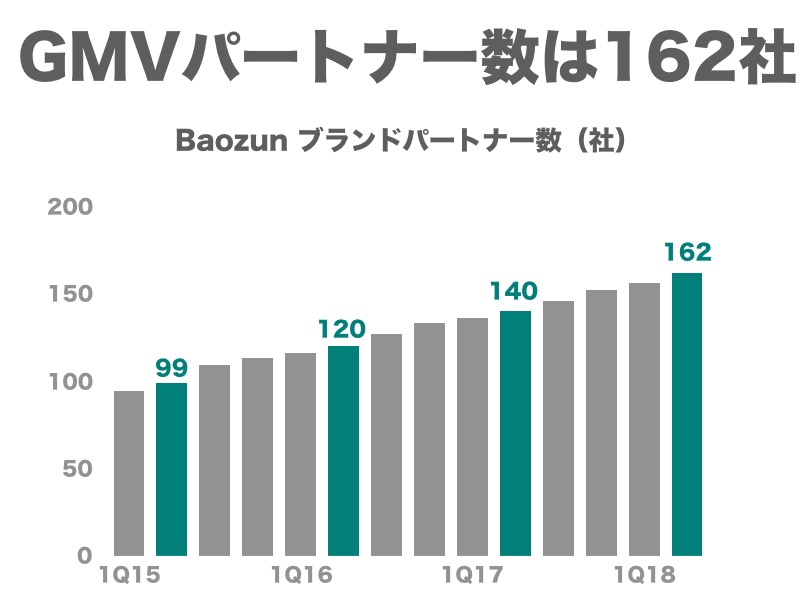

Baozunがサポートするブランドパートナーの数も順調に増加しています。

前年の140社から15%増加し、162社となっています。

毎年20社ずつのペースで新規顧客を獲得しています。

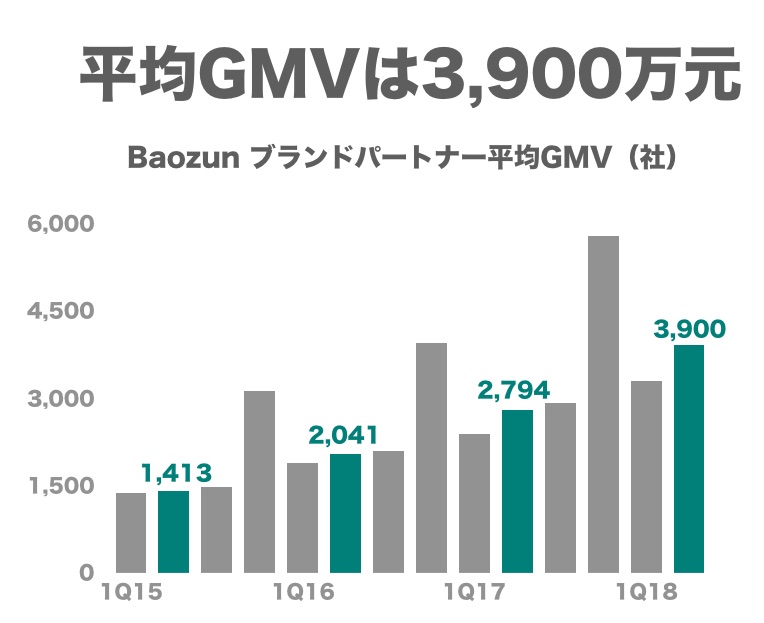

ブランドパートナーあたりの平均GMVを算出してみます。

前年から1,000万元以上増加し、3,900万元(6.3億円)となりました。

前年から1,000万元以上増加し、3,900万元(6.3億円)となりました。

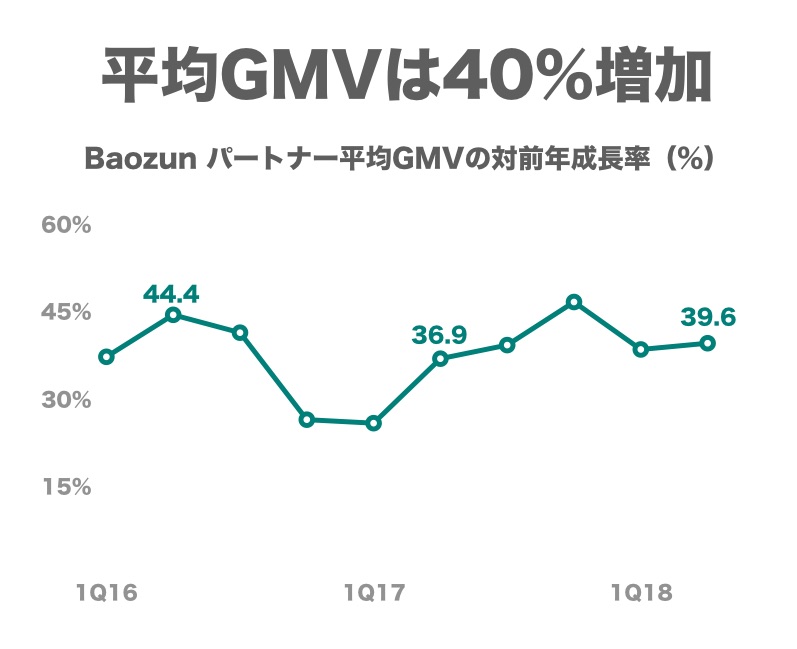

ブランドパートナーあたりの平均GMVは40%増加しており、パートナー数の成長率15%を上回るペースとなっています。

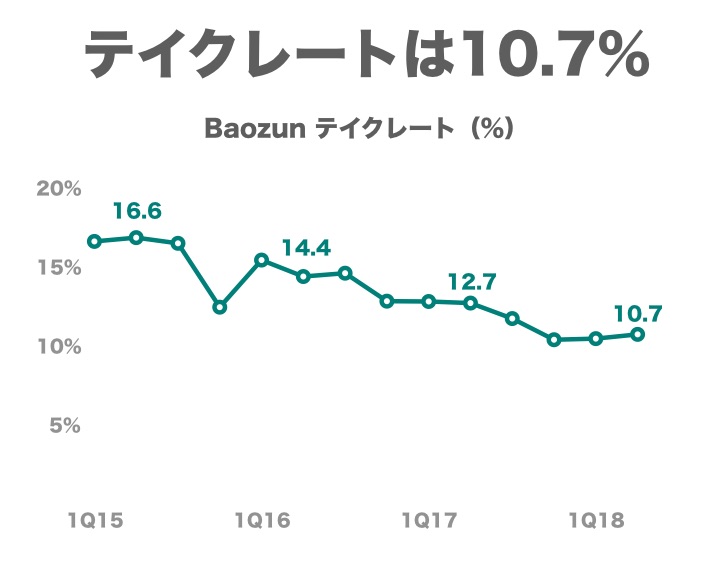

また、サービス収益をGMVで割ることでテイクレートも算出してみます。

テイクレートは徐々に下がってきており、今四半期は10.7%となっています。

サービス収益は固定フィーとGMVや注文数に応じた変動フィーに分かれています。

テイクレートが低下している理由について具体的な記載はありませんでしたが、GMVが急増していることを考えるとボリュームディスカウント等を行なっているのかもしれません。

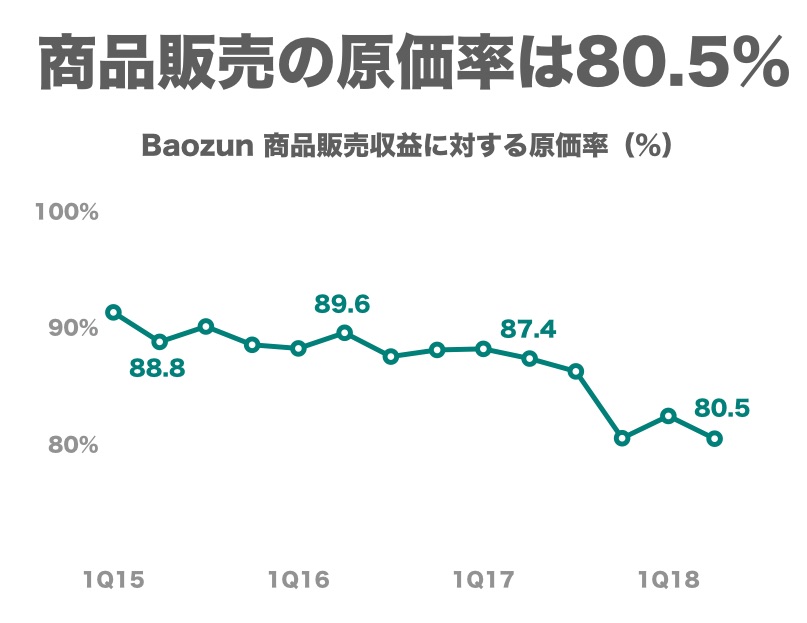

大口顧客のサービスモデル移行で原価率が改善

ここからはBaozunのコスト構造がどのように変化しているのか確認してみます。

BaozunがNon-Distribution Modelへのシフトを順調に進めていることは、原価率の推移からも読み取ることができます。

商品販売収益に対する原価率は、前年の87.4%から80.5%まで低下しています。

決算資料によると、これまでDistribution Modelで契約していた電化製品のトップブランドが2017年9月にConsignment Modelへ切り替えたことによって、仕入原価率の改善につながったようです。

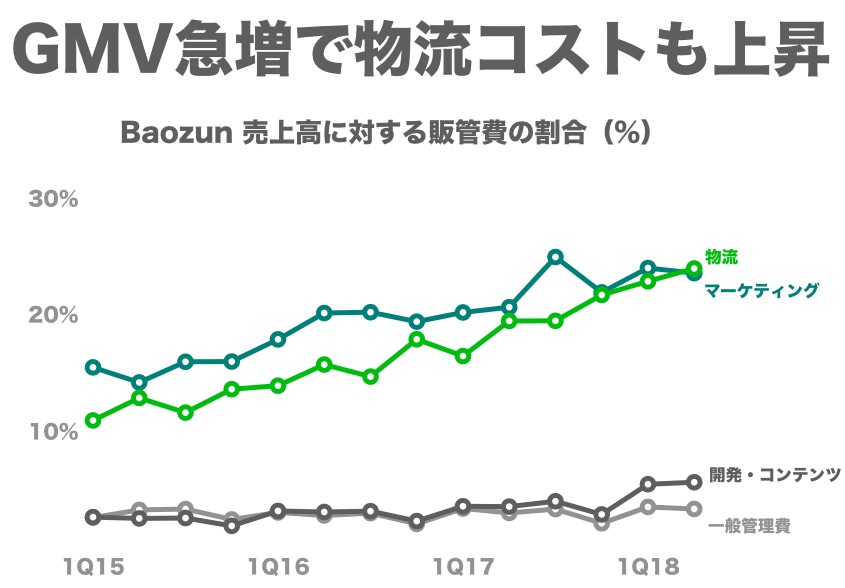

続いて販管費の内訳を確認してみます。

3年前までマーケティングコストは売上高に対して14.2%でしたが、今四半期は23.6%まで増加しています。

また、GMVの急増に伴って物流コストも上昇を続け、23.9%となっています。

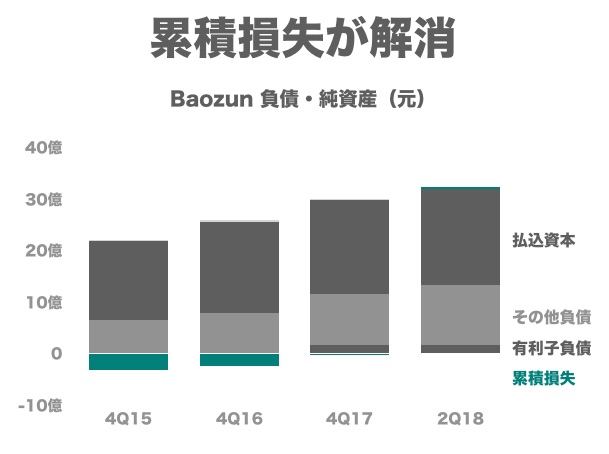

財政状態

Baozunの財政状態を見ていきます。

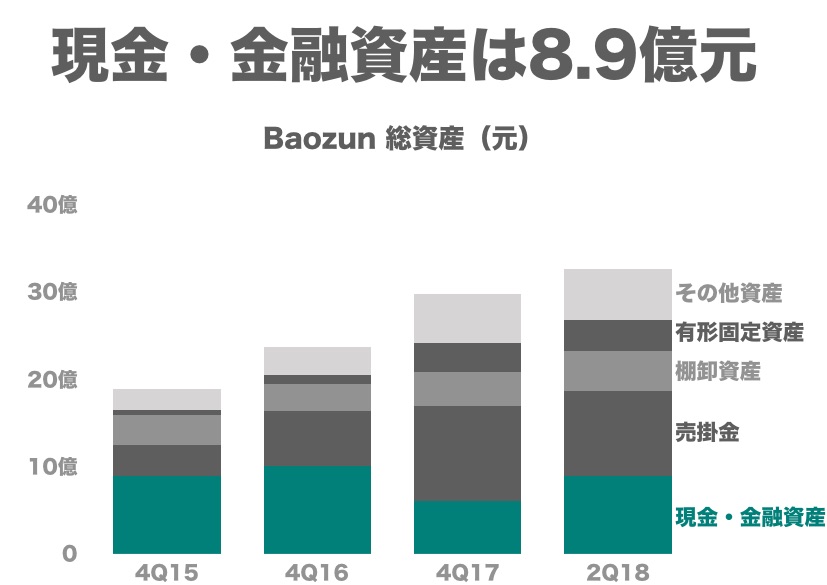

資産の内訳から確認してみましょう。

総資産32億元に対して現金・金融資産の合計は8.9億元(142.9億円)です。

売掛金が9.6億元(154.1億円)あるため、資産の80%が流動資産となっています。

負債・純資産についても見ていきます。

払込資本が18.6億元(298.6億円)となっています。

払込資本が18.6億元(298.6億円)となっています。

有利子負債の合計は1.7億元(27.3億円)と少なく、株式での資金調達がメインとなっています。

また、今四半期に累積損失が解消されています。

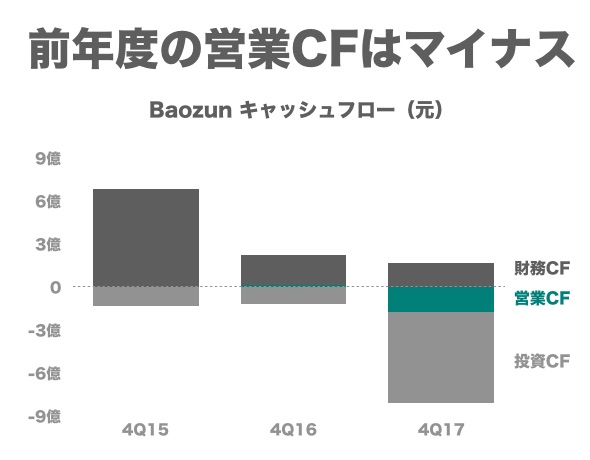

四半期ベースのキャッシュフロー計算書は公表されていないため、前年度までのデータを確認します。

前年度の営業キャッシュフローは-1.7億元(27.3億円)でした。

投資キャッシュフローも大きくマイナスで、売上高の成長率は高い一方で安定的なキャッシュは生み出せていません。

最後に株価の推移を見てみます。

現在の時価総額は約43億ドル。

今四半期の営業利益が5,828万元ですので、仮に年間の営業利益を4倍の2.4億元(3500万ドル)程度と見積もると123年分にあたります。

市場からの期待値が大きいBaozunの今後に引き続き注目していきたいと思います。

アプリでもっと便利に

© 2016-2025 Strainer