欧米以外のユーザー比率が72%に!売上42%成長にも関わらず株価20%暴落の「Facebook」2Q決算

Facebookの2018年2Q決算が発表されました。

今回もサクサクっとまとめていきたいと思います。

GDPRの影響もあり欧州のユーザー数が減少

まずFacebookにとって重要なのは、利用するユーザー数の動向です。

DAU(1日1回以上Facebookを開く人の数)は14億7,100万人と、引き続き拡大しています。

内訳をよく見ると、北米(US&Canada)は1億8,500万人のまま変わらず、ヨーロッパは2億8,200万人(1Q)から2億7,900万人へと減少に転じています。

アジアその他の地域が伸びているため、全体としては伸び続けていますが、欧米での伸びが止まってしまった、というのは非常に大きなニュースと言えます。

アジアでの伸び牽引しているのは「インド」「インドネシア」「フィリピン」の3カ国だそうです。

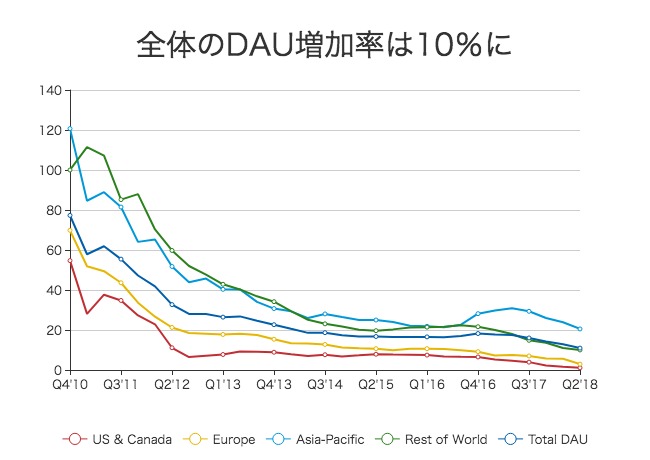

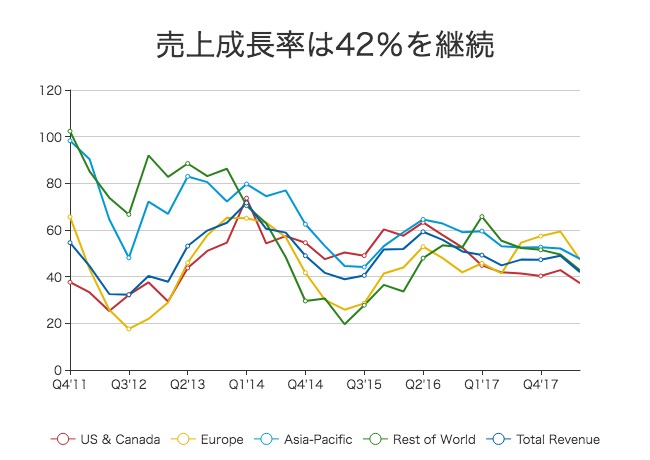

前年からの増加率を計算すると、全体で10%にまで落ち込んでいます。

欧米地域は1〜3%程度の伸びに止まっていますが、アジア太平洋地域は20%、その他の地域は10%と伸び続けています。

上のグラフを見れば、全体の成長率が徐々に下がってきたというのは今に始まった事ではないということもわかります。

月間アクティブユーザー数(MAU)の変化についても確認しておきましょう。

北米のMAUは2億4,100万人で止まっています。

ヨーロッパは3億7,600万人で、前の四半期から100万人の減少。

ヨーロッパでのユーザー数が減少したのは「GDPR(EU一般データ保護規則)」の影響、とCFOが発言しています。

一方、アジアは8億9,400万人、それ以外は8億9,400万人ととても大きくなっています。

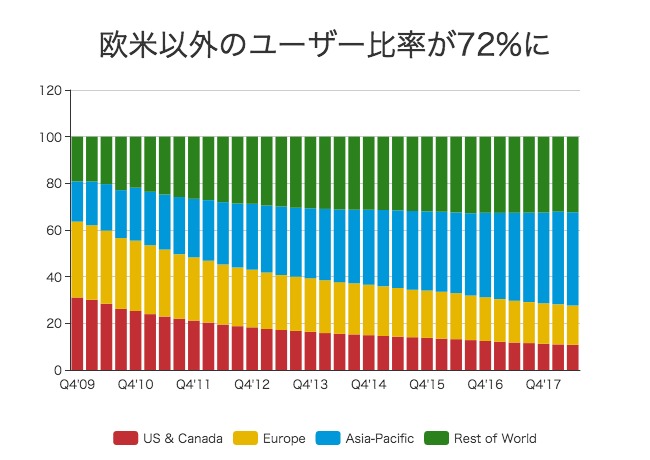

当然、欧米以外のユーザー数の割合はとても大きくなってきています。

直近では北米が全体の10.79%、ヨーロッパが16.83%にまで減り、アジア太平洋地域が40%、それ以外が32.36%にまで増えています。

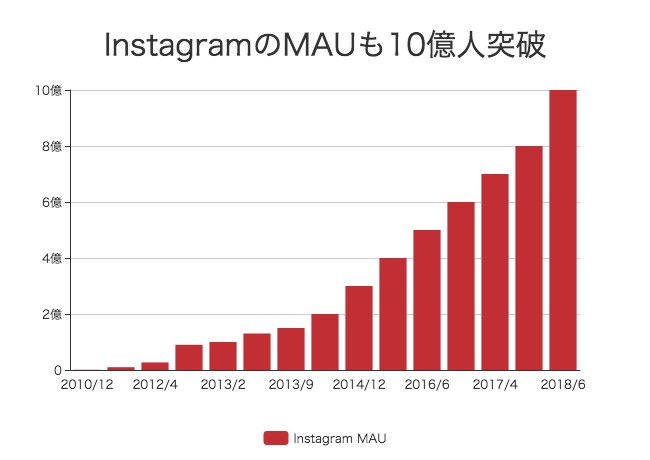

InstagramのMAUも引き続き急成長しています(数字が不定期で発表されるため、横軸が均等でない点に注意)。

MAU10億人というのは、Facebook単体で言えば2012年Q3あたりの数値です。ちょうど9兆円の時価総額で上場した直後。

売上成長率は前年プラス42%

続いて売上高の動向についても見てみましょう。

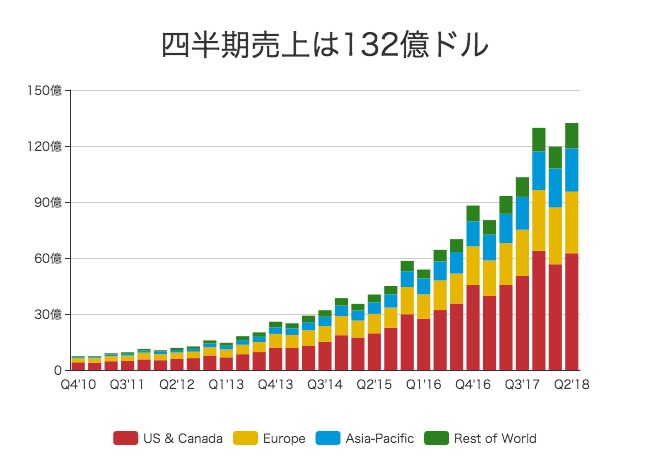

四半期売上は132億ドルと途方もない金額ではありますが、それまでの成長と比べると、確かに鈍化しているように見えなくはありません。

北米で62.5億ドル、ヨーロッパで33億ドル、アジア太平洋で23億ドル、それ以外で13.6億ドルの売上。

実際に成長は鈍化しているのか、地域ごとの売上成長率を計算してみましょう。

驚いたことに、売上成長はさほど鈍化していません。

というか、前年比でプラス42%というのはこの規模にして驚異的な成長。

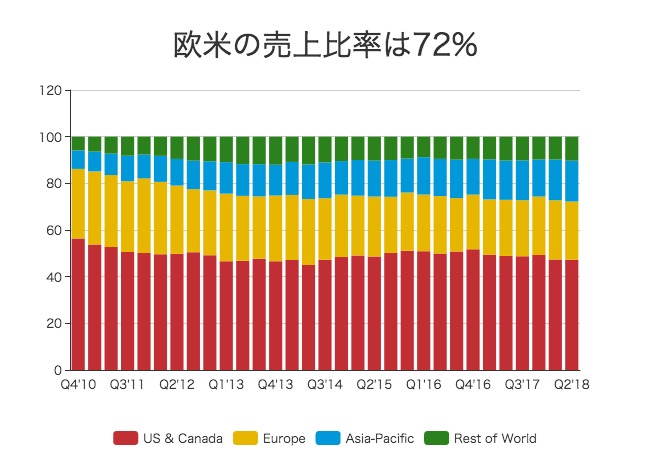

すべての地域が大きな成長を続けているので、売上比率にそれほど大きな変化はありません。

欧米地域の比率はじわじわと下がってはいますが、今でも全体の72%を占めています。

ユーザー数の伸びが停滞しているにも関わらず、どうして欧米の売上は拡大しているのでしょうか?

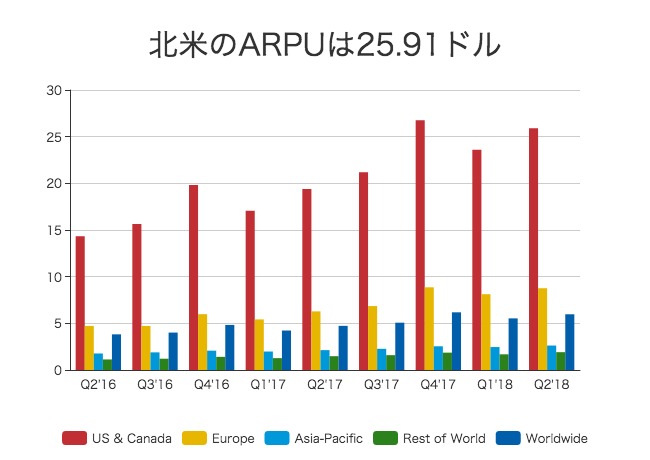

その理由は、ARPU(ユーザー1人当たりの売上)が引き続き拡大しているからです。

北米地域は驚異の25.9ドル、ヨーロッパは8.76ドル、アジア太平洋は2.62ドル、その他は1.91ドル。

全体では5.97ドルという高収益です。

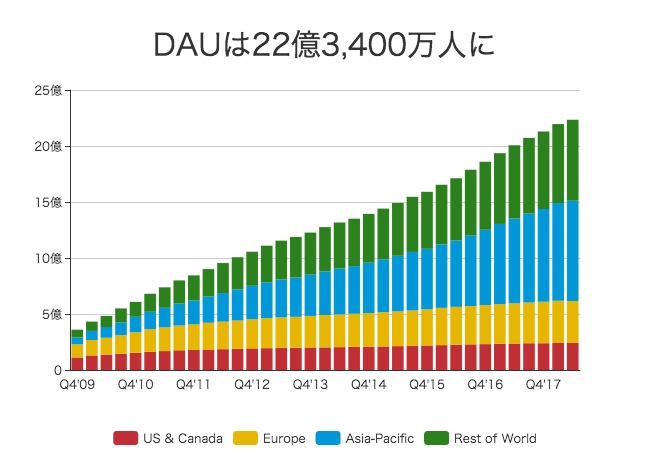

FacebookにはMAUベースで22億3,400万人ものユーザーがいますが、全員から月に2ドルずつ徴収しているのとほぼ同等の収益力です。

FacebookのARPUはまだ伸びるか?

興味深いことに、Facebookのユーザーの伸び率は鈍化しています。しかも、売上の72%を占める地域でユーザー数が停滞。

しかしARPUが拡大しているため、全体の売上はまだ42%増という急成長を続けています。

ARPUの拡大を牽引しているのは、間違いなく「デジタル広告市場」の成長です。

単純に、世の中での需要が増え続けている。

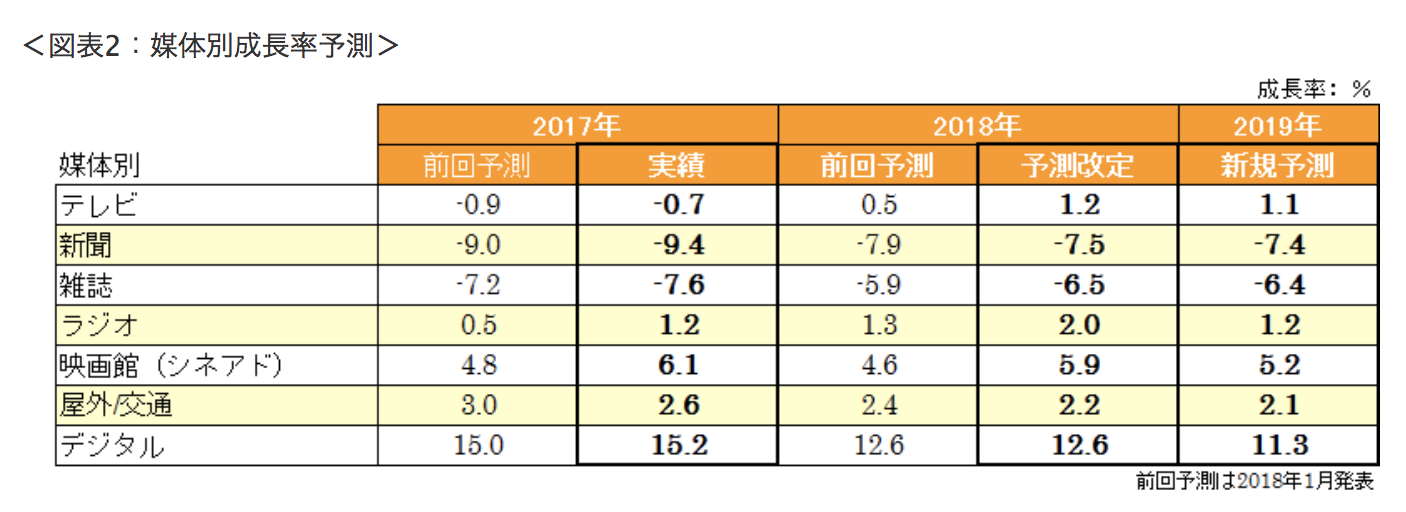

ロンドンの「電通イージス・ネットワーク」の調査によれば、デジタル広告の成長率は2018年に12.6%が予測されています。

そしてご存知の方も多いとは思いますが、2018年にはデジタル広告の市場シェアが38.4%と、歴史上初めてテレビ広告を上回ることが予測されています。

2017年の世界の総広告費は5,905億ドル。そのうち35.6%にあたる2,102億ドルがデジタル広告に使われたことになります。

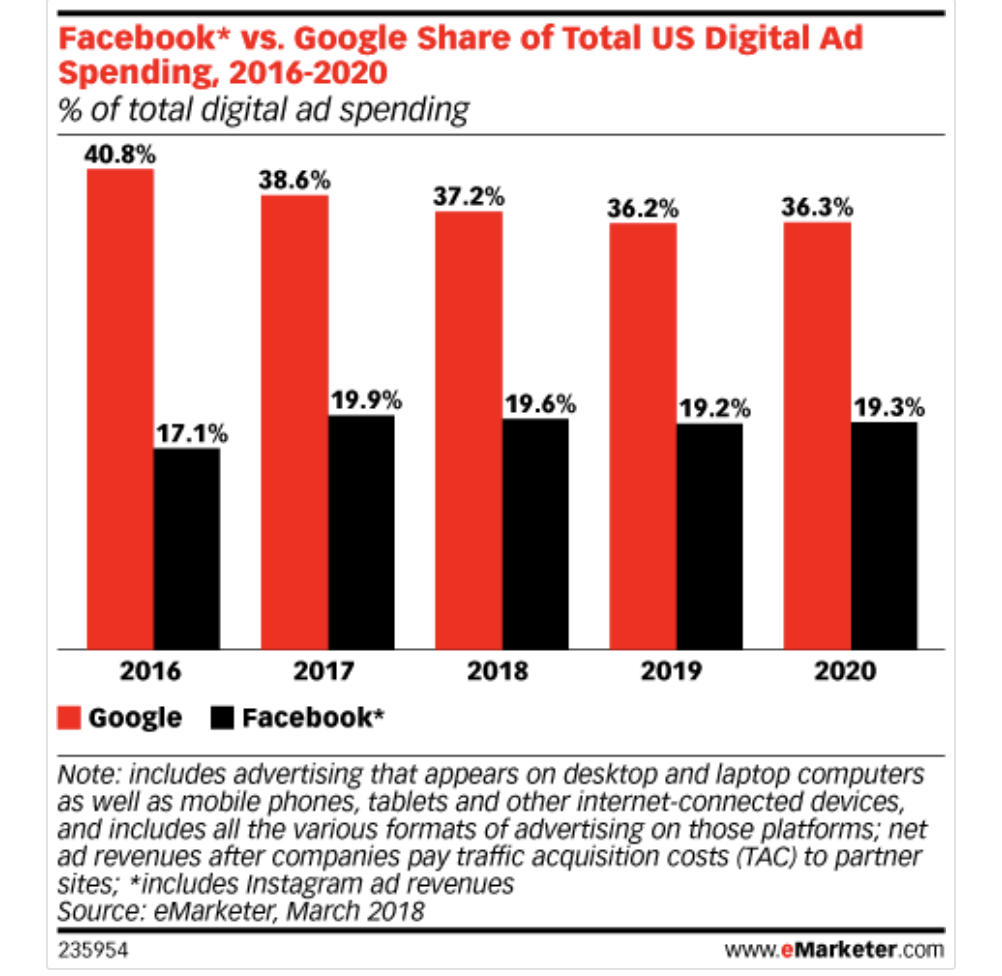

この中で圧倒的なシェアを握っているのがFacebookとGoogle(Alphabet)であり、2017年の広告売上はそれぞれ399億ドルと954億ドル。

つまり、デジタル広告のおよそ45%をGoogle、18.9%をFacebookが占めている計算になります。

2018年の世界の総広告費は6,135億ドルと予測され、そのうち38.4%がデジタル広告ですから、2,355億ドルに相当します。

2019年は同じく6,367億ドルと予測されていて、デジタル広告のシェアは41.1%、つまり2,616億ドルになることが予想されています。

単純に今のシェアを保つことができれば、Googleは1,177億ドル、Facebookは494億ドルもの広告収入をあげることになります。

仮にFacebookのユーザー数の伸びが止まったとしても、Facebookに代替するプラットフォームが出てこない限り、今後もARPUが伸び続けるということは十分に考えられます。

一方、アメリカの調査会社「eMarketer」の調査では、AmazonやSnapなどの広告商品が台頭することで、GoogleとFacebookのシェアは少しずつ下がっていくと予測しています。

先ほどの自分の計算とGoogleの2017年のシェア数値が少し違いますが、これはeMarketerがGoogleのTAC(トラフィック獲得コスト)を差し引いた上で計算しているため。

確かに、その計算の方が実質的な値です(他のメディアの広告売上を取り除くため)。

eMarketerは、Facebookの広告売上シェアがそれほど下がらない理由として、「Facebook本体の伸びは鈍化するが、Instagramのモバイル広告が伸びること」を挙げています。

Facebookは、現時点ではInstagram単体の広告売上を公開していません。

今後、Instagramが巨大になるにつれて開示することになるかは分かりませんが、FacebookのARPUが拡大している理由の一つなのかもしれません。

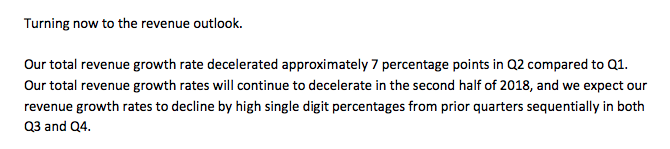

しかし、今年の後半はさらに売上成長率が鈍化する、とも決算コールで発言されています。

Q1の売上成長率は48.98%でしたが、Q2は41.95%とおよそ7ポイント減少。

Q3とQ4にも同じくらい減少するとのことなので、Q4の売上成長率は最も悲観的なケースで24%程度まで下がることになります。

株価が20%急落したが、その評価は妥当か?

普通に数字だけみれば、これほどの好決算は他にそうそうありません。

しかし市場は、MAUの伸びが鈍化したことなどに鋭く反応しています。

昨日時点での時価総額は6185億ドル。

そこから20%下がったとして、一気に4,948億ドルまで下がることになります。

果たしてこの評価は妥当でしょうか?

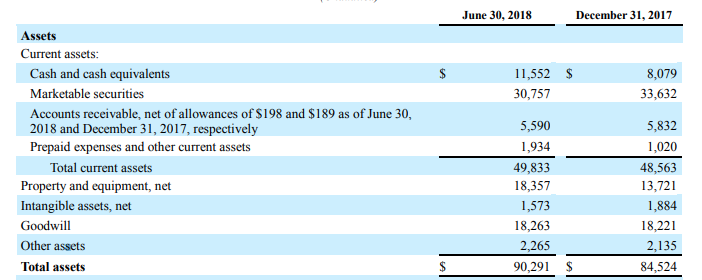

バランスシートを見ると、総資産は903億ドル。

そのうち115.5億ドルが現金同等物で、金融資産がそのほかに307.5億ドルあります。

実質的な手元キャッシュは423億ドルと考えてよいでしょう。

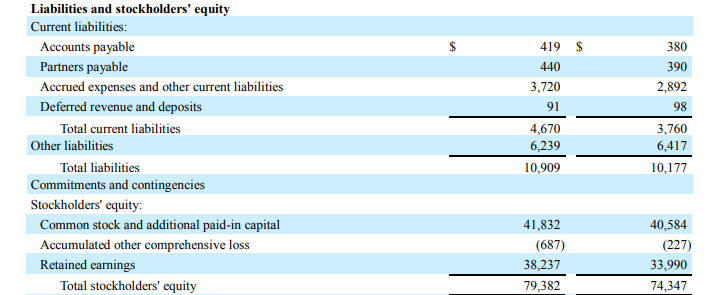

バランスシートの反対側(負債&純資産)をみてみると、借入金などはありません。

時価総額が4,948億ドル、手元キャッシュが423億ドルと考えると、市場からの評価額は4,525億ドルまで下がることになります。

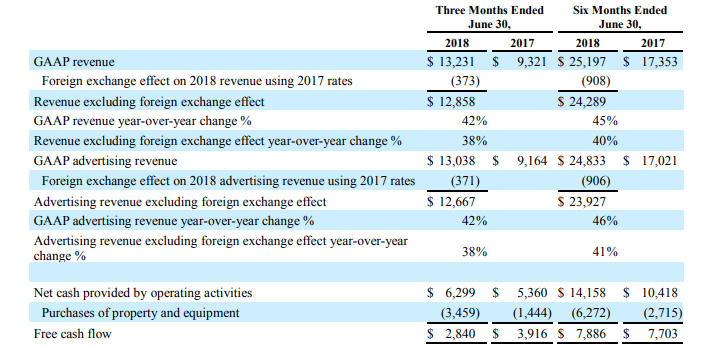

一方、Facebookはこの四半期だけで63億ドルの営業キャッシュフローを生み出しています。

設備投資額は34.6億ドルなので、フリーキャッシュフロー は28.4億ドル。前年同期の39億ドルから大きく減少しています。

売上高が42%増加しているにも関わらず、フリーキャッシュフローが減少しているというのは、確かに良いニュースではありません。

営業キャッシュフロー自体は増えてはいるので、設備投資額が3ヶ月で34.6億ドルにまで増大しているのが最も大きな要因。

今のペースだと、Facebookの年間フリーキャッシュフロー は160億ドルで落ち着きそう。

市場からの評価額4,523億ドルというのは、その28年分です。

会社によっては100倍以上のところもありますから、決してべらぼうに高い評価ではありません。

しかし、Facebookはこれまであまりに好成績を納めてきたため、ちょっと成長が鈍っただけで投資家心理を悪化させてしまったと言えます。

優等生が間違いをおかしたら、実態以上に周囲をガッカリさせてしまうパターン。

個人的には、35億ドルもの設備投資がやたら大きいなあと感じました。中身はデータセンターやサーバー、ネットワークなどとのこと。

アプリでもっと便利に

© 2016-2025 Strainer