ソフトバンクやアリババが投資!ナイキやスタバなどブランド企業の中国EC運営を支援する「Baozun」

今回は、中国のEコマース企業「Baozun」についてまとめてみたいと思います。

現在もCEOを務めるVincent Wenbin Qiu氏などにより2007年8月に創業。

Vincent氏は、1992年から2000年までいくつかの多国籍企業でテクニカルアーキテクトを務めた人物。

2000年には中国の消費者向けブランドに対してサプライチェーン管理ソリューションを提供する「Shanghai Erry」を創業し、2007年までCEOを務めています。

また、経営陣には「Satoshi Okada」という人物がいます。

2000年からソフトバンクで働いたのち、2008年からアリババ日本法人のCOOも務め、2014年にボードメンバー入りしたとのこと。岡田聡良氏のことのようです。

これはもしかして、アリババやソフトバンクとの資本関係があるのか?と思って見ると、やはりありました。

「Alibaba Investment Limited」が普通株式の15.6%を保有しています。

また、「Tsubasa Corporation」も11.8%を保有していますが、どうやらソフトバンクの完全子会社のようです。

つまり、Baozunはアリババとソフトバンクの両社が投資したインターネット企業。

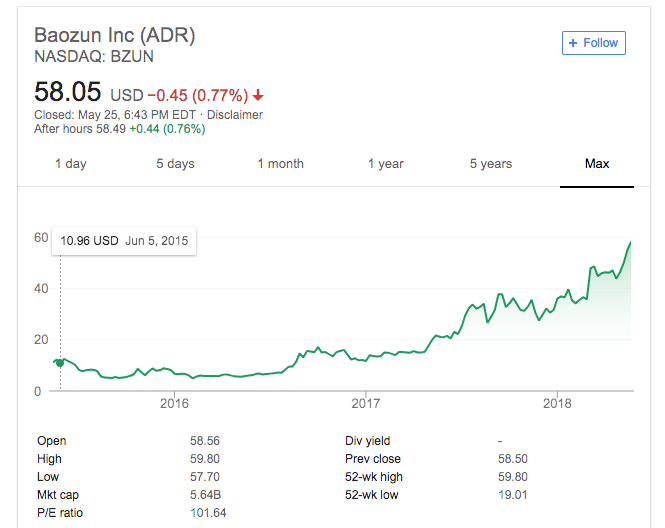

2015年にナスダックに上場しています。

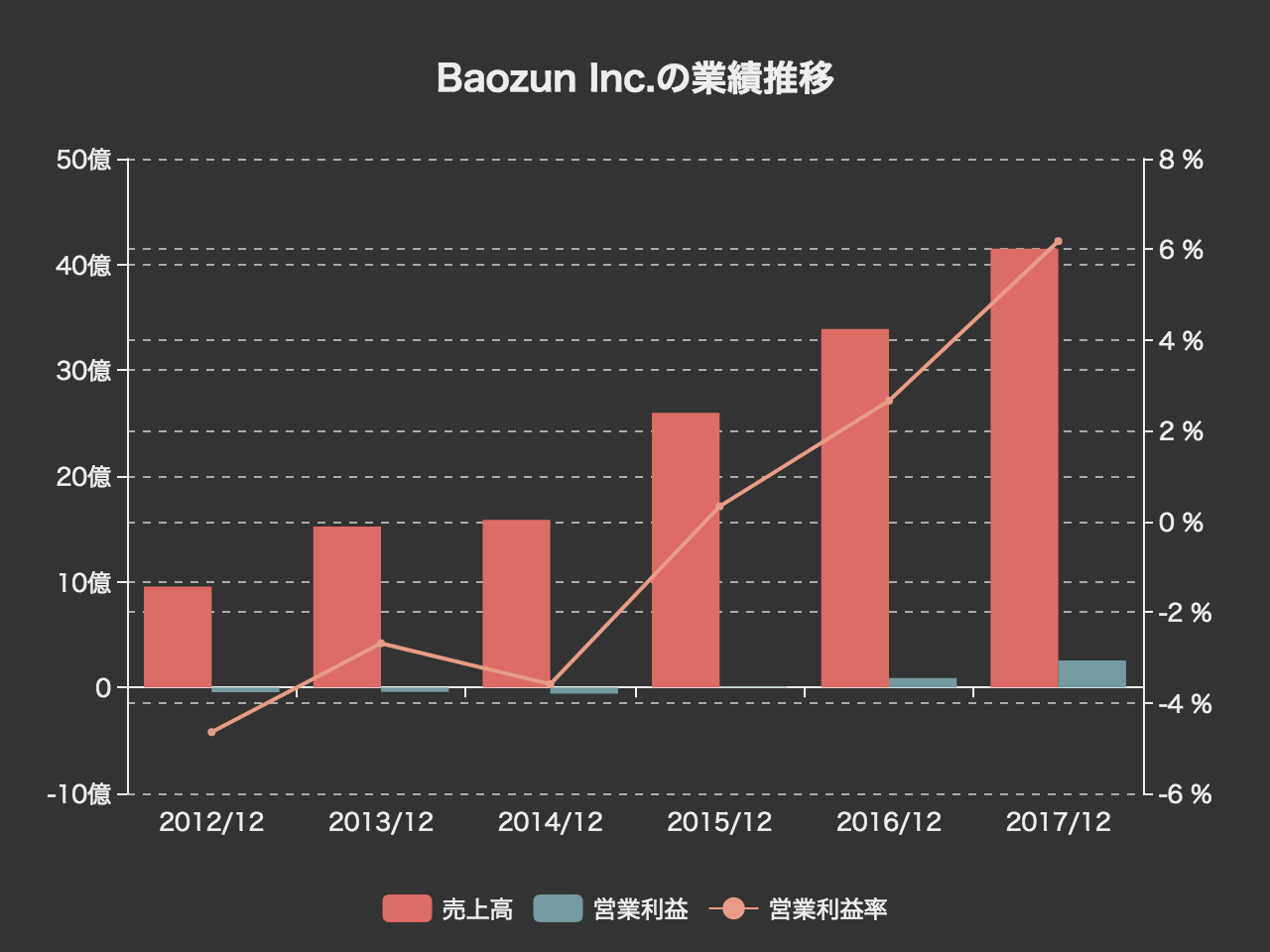

過去5年間の業績推移を見てみましょう。

売上高は41.5億元(710億円)、営業利益は2.6億元(44億円)ほど。

中国のインターネット企業としてはアリババとテンセントがデカすぎて小粒に見えてしまいますが、大きく成長を続けています。

今回のエントリでは、Baozunが提供するサービス内容と、決算数値についてまとめてみたいと思います。

BaozunのEコマース運用ソリューション

Baozunが提供しているのは、ブランド企業向けのECサイト運用サービス。この分野では、中国国内で25%のシェアを握っていると言います。

2014年のシェアが20%、2015年が22%だったことと比べると、年々拡大しています。

156のブランドパートナーと提携し、アパレル、家電、食品、コスメ、保険、自動車など8カテゴリーが含まれています。

2018年3月までの3ヶ月間における流通総額は49億元(839億円)。

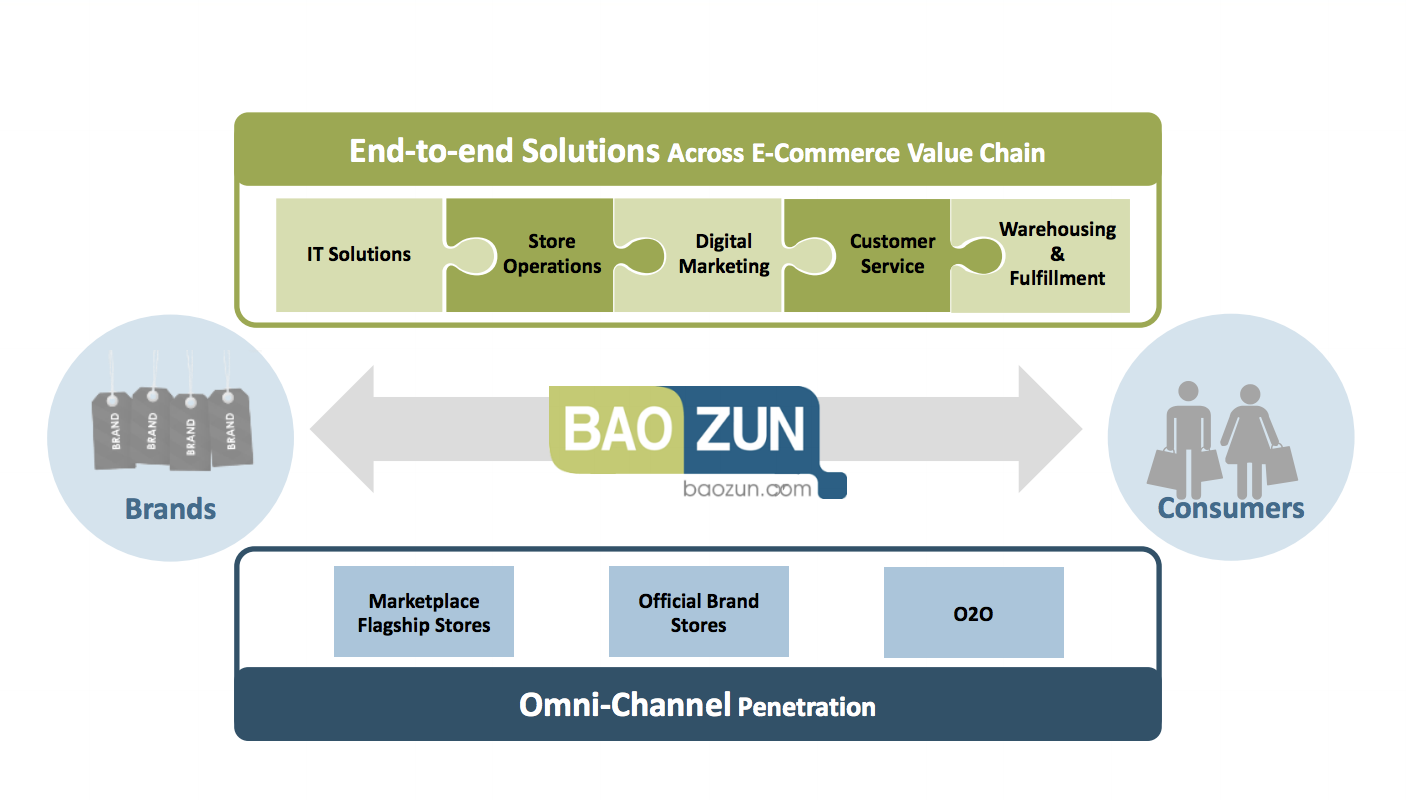

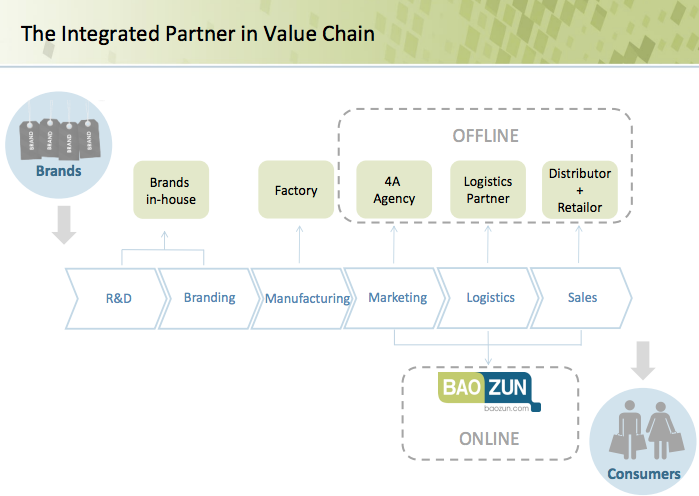

ビジネスの全体像は非常にシンプルで、ブランド企業向けにECサイトを運営するために必要なサービスを提供し、消費者との橋渡しをするというもの。

ブランド企業が中国市場向けにオムニチャネル化し、オンラインからオフラインまであらゆるチャネルで販売するための手助けをしています。

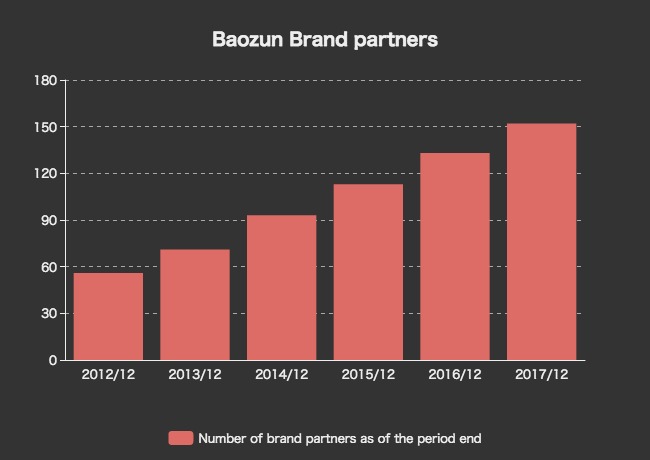

ブランドパートナー企業数の推移を見てみましょう。

2012年末時点でのパートナー数が56社で、そこから5年で3倍に増えています。

顧客ブランドにはハーゲンダッツやフィリップス(シェーバー)、ナイキ、マイクロソフト、スターバックスなどが含まれます。

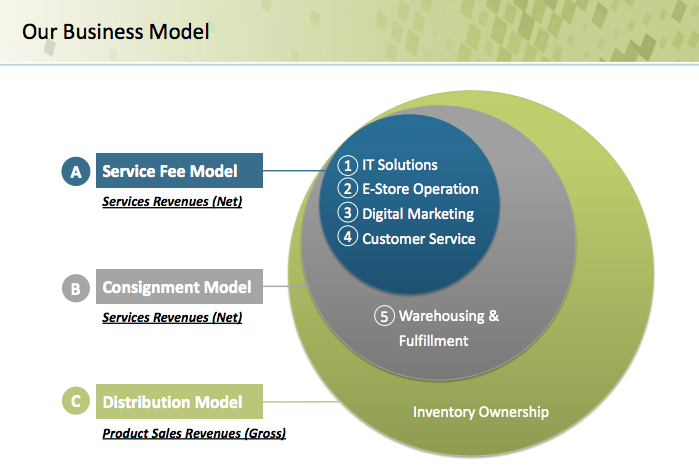

3種類のサービス提供モデル

そして、Baozunは顧客となるブランド企業に対し、3種類のモデルでサービスを提供しています。

① Distribution Model

一つ目は、製品をパートナーから仕入れ、Baozunが運営するオフィシャルサイトで消費者に直接販売するというトータルソリューションです。

② Service Fee Model

二つ目は、システムの提供やECサイトの運営、デジタルマーケティングやカスタマーサポートなど、Baozunが展開するサービスの一部を提供することで受け取るサービス利用料収益。

③ Consignment Model

三つ目は、倉庫や物流などのサービスを委託することができるモデル。

顧客ブランド企業は、Baozunの倉庫に在庫をストックしておくことができ、消費者に対して商品を運ぶこととなります。

三つのモデルについて分かりやすい図がありました。

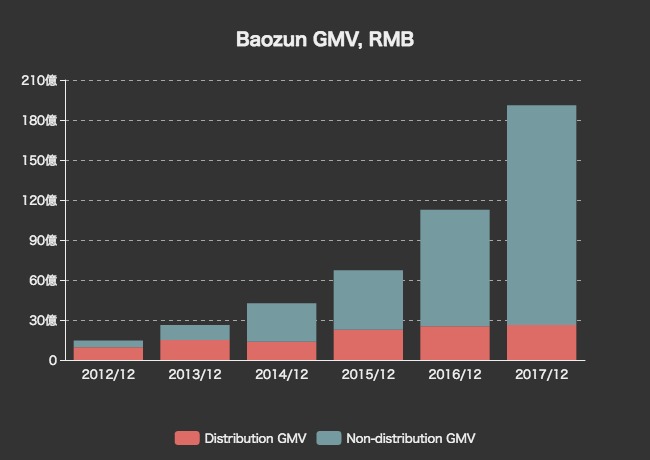

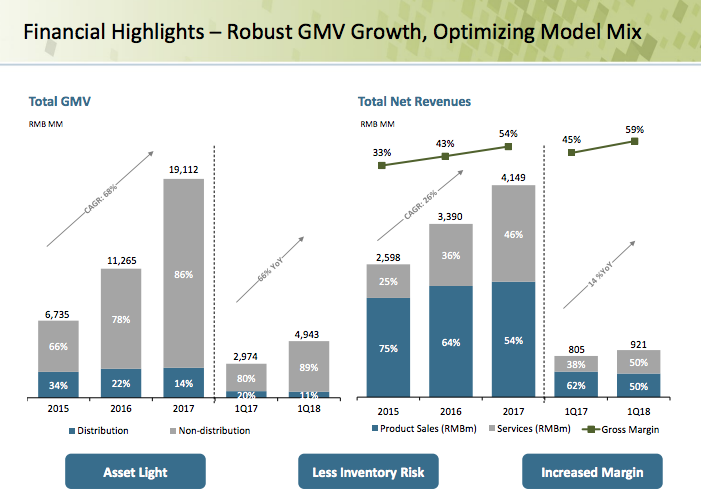

次に、Baozunのプラットフォーム上における流通総額(GMV)を見てみましょう。Distribution GMVとNon-distribution GMVに分けられています。

2017年、全体のGMVは191億元(3270億円)にまで達しています。

そのうちDistribution GMVは26億元(448億円)にすぎず、165億元(2825億円)はNon-distribution GMVとなっています。

Baozunが、当初はフルサービスのDistribution Modelを中心としていたのが、顧客は必要なサービスを選択的に利用する方を好んでいるようです。

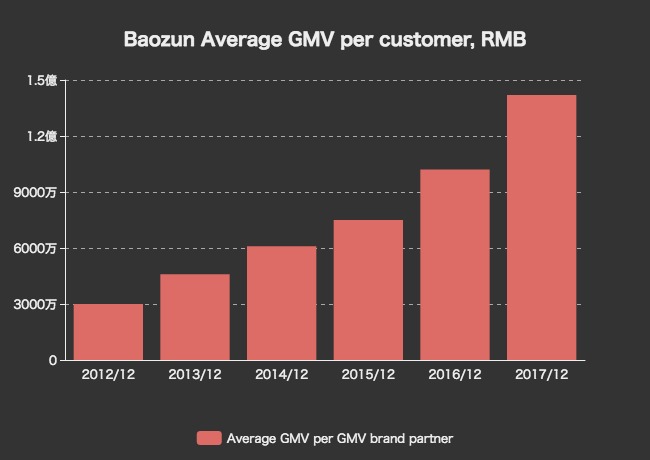

すごいのは、ブランドパートナーあたりのGMVが年々増大していることです。

2012年には3000万元(5.1億円)程度だったのが、2017年には1億4200万元(24億円)へと5倍近くに増えています。

Baozunは、顧客ブランド企業の商品をTmallやJD.comなどの巨大ECプラットフォームに出店しているほか、WeChatやWeiboなどのソーシャルメディア上でもマーケティング活動を展開しています。

AlibabaやJD.comなど自体の流通総額が増大している中で、顧客あたりのGMVが大きく伸びているということが言えます。

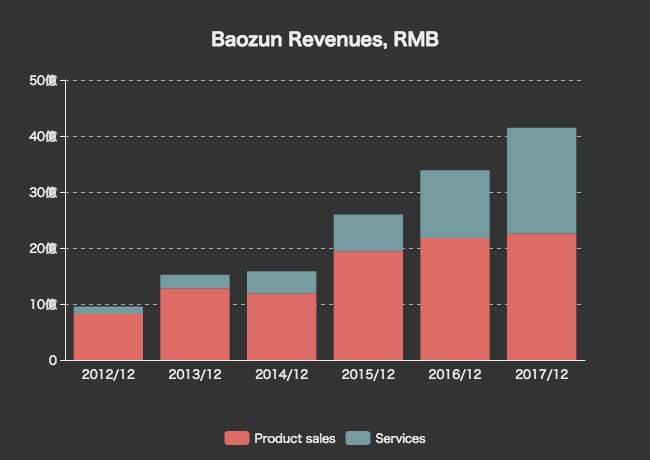

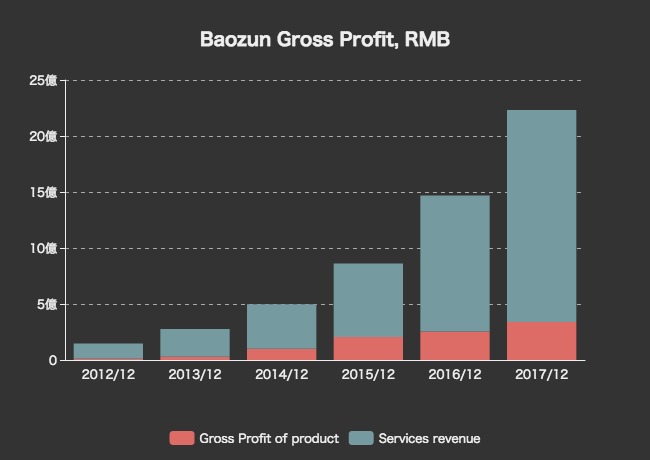

収益構造の変化

GMVの内訳が変化したことにより、Baozunの収益構造も大きく変化しています。

Distribution Modelによる商品販売売上が「Product sales」、Non-distribution modelによるサービス利用料収益が「Services」として分類されています。

2014年までは商品販売が売上の大半を占めていましたが、2015年からはサービス利用料による売上が大きく拡大し、2017年にはほとんど同じくらいの規模となっています。

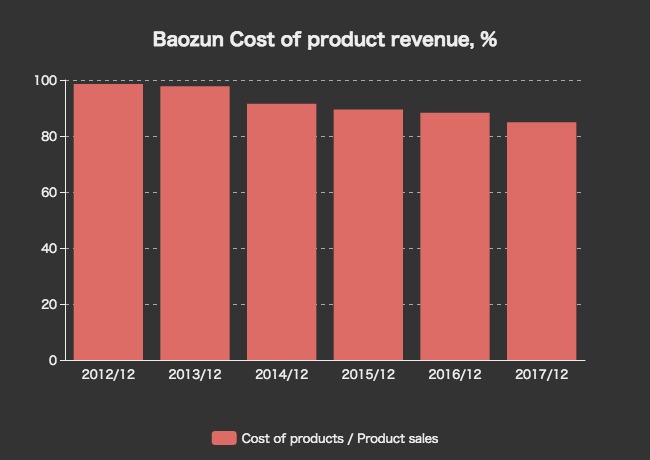

Distribution Modelでは、顧客ブランド企業から商品を仕入れてから販売するという形になるため、見かけの売上の大きさの割にはほとんど利益が出ません。

ただ、それでも商品売上の原価率は年々改善しており、2017年には商品売上に対して85%が仕入れコストとなっています。

粗利(売上総利益)ベースで見ると一目瞭然で、利益を稼いでいるのはほとんどがサービス手数料による売上です。

これから先も、Non-distribution modelによる手数料収益が増えれば増えるほど、Baozunの収益性も改善していくことが予想されます。

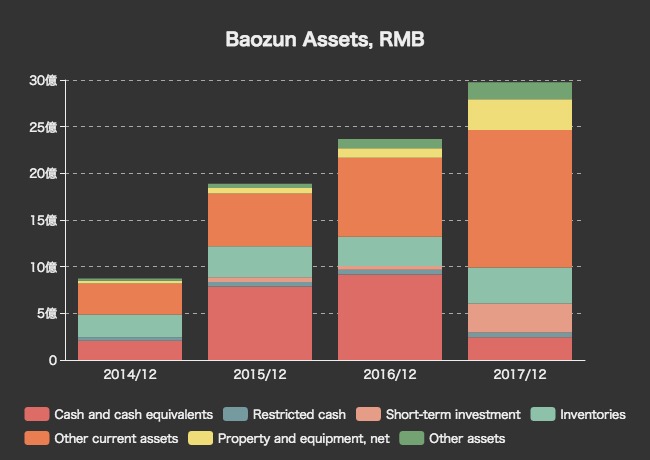

財政状態

財政状態についても見ておきます。

総資産は30億元(514億円)ほどありますが、現金同等物は短期投資などを合わせても10億元にも満たない金額。代わりに、売掛金が10億元以上にまで増えています。

資産のほとんどが流動資産なのは相変わらず。

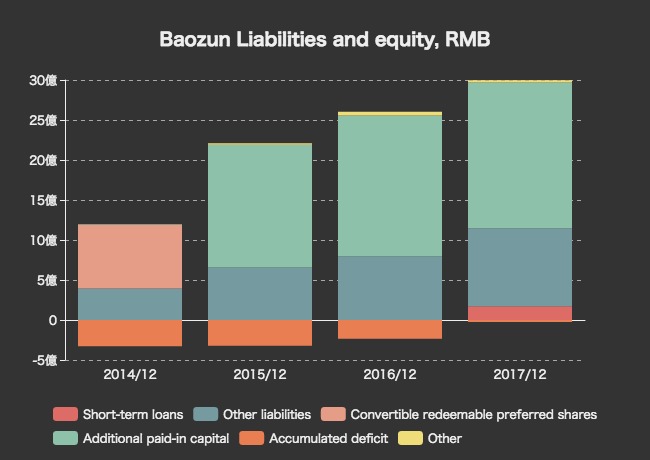

資産の源泉である負債と自己資本についてみてみます。

払込資本(Additional paid-in capital)が18億元(308億円)と、バランスシートの大半を占めています。

短期借入金が1.7億元(29億円)ありますが、あくまで短期的なもの。

Baozunが、株式による資金調達を活用してここまで事業を拡大してきたことがわかります。

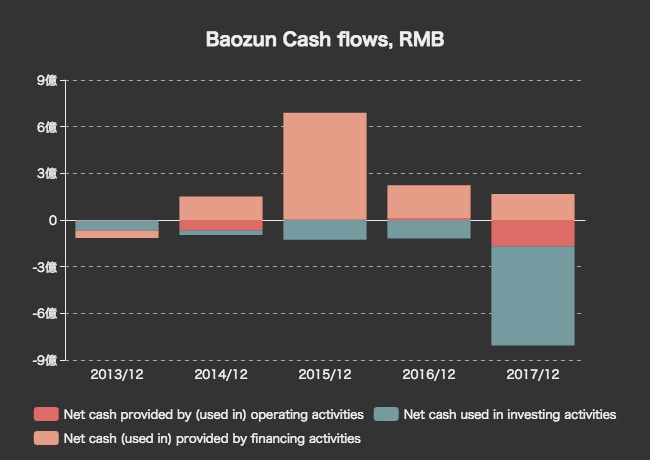

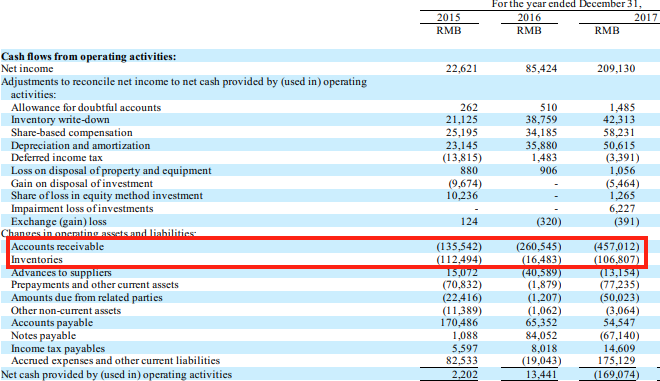

黒字ではありますが、営業キャッシュフローはまだ安定しません。2017年には投資キャッシュフローも大きなマイナス。

純利益がプラスなのに営業キャッシュフローが小さくなるのは、売上にインパクトを与えない形で現金が減っているからです。内訳をみてみましょう。

売掛金(Accounts receivable)が増えています(表ではマイナスですが)。

売上として計上されたものの、現金として回収されていない金額が大きくなったため、営業キャッシュフローでは差引かなくてはならなかったということになります。

商品在庫(Inventories)でも似たようなことがおきています。

顧客企業が増えるほど在庫も多く抱えなくてはならないため、在庫が増えるのはよくわかりますし、顧客からの手数料が振り込まれるのもかなり遅いタイミングであることが推測できます。

キャッシュフロー上はあまり有利なビジネスとは言えなさそう。

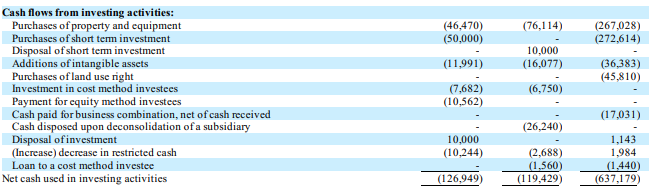

投資キャッシュフローが大きくなっていたのは(一番右が2017年)、設備投資(Purchases of property and equipment)と短期投資(Purchases of short term investment)によるもの。

倉庫など物流拠点を持っているわけなので、事業が大きくなるほどに設備投資は必要です。

今後の展望

現時点では利益率も低く、キャッシュフローも安定しないBaozunですが、今後はどのような展望を描いているのでしょうか。

何よりも重要な背景は、やはり中国のブランドEコマース市場自体が大きく成長していることです。

2015年から2017年までの年平均成長率は43%と脅威の成長率で、2017年には4110億ドルに達していたと推定されています。

それだけ魅力的な市場ですから、ブランド企業が進出したくなるのは必然です。

Baozunは、ブランド企業に対してオンラインからオフラインまでのあらゆるオペレーションを支援することで、中国でのEコマースやオムニチャネル販売をサポートしています。

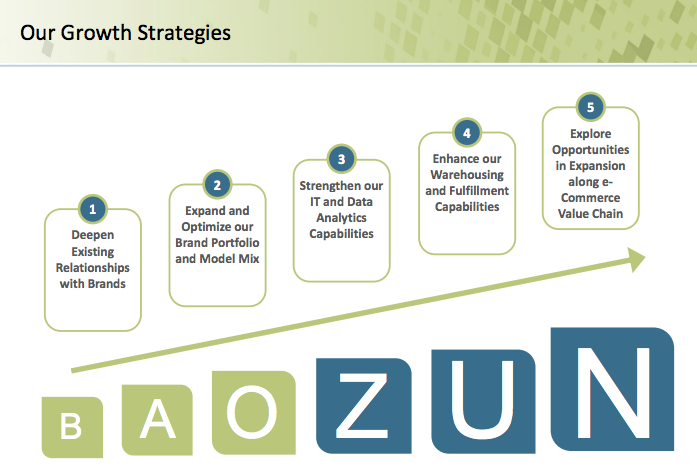

成長戦略は、以下の5ステップからなります。

一つは、既存のブランドパートナーとの関係強化。

二つ目は、ブランドパートナーを増やし、ビジネスモデルを最適化すること。

三つ目は、ITやデータ分析などの基盤を強化すること。

四つ目は、倉庫や物流機能を強化すること。そして、Eコマースのバリューチェーンの中で、さらなる事業機会を追求すること。

今期も引き続き、GMVは前年比66%増という大きな成長を示しています。

売上は14%の成長率にとどまっていますが、それはDistribution modelによる商品売上(Product sales)が減少しているため。

GMVの89%がNon-distributionモデルとなり、売上は半々にまでなっています。

今後はさらにNon-distributionモデルへのシフトを進めていくのでしょう。

Non-distributionモデルへの移行が進めば、Baozun側は仕入れコストを負担しなくて済むため、収益性はどんどん増していくはずです。

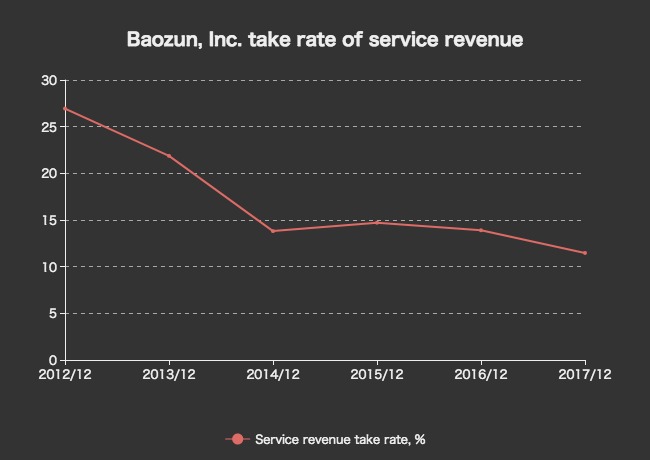

サービス収益のテイクレート(Non-distribution GMV / Service revenue)は年々下がっているものの、11.5%と中国Eコマースの中ではかなり高い水準です。(アリババは3.66%程度)

それは何より、巨大ブランド企業の中国進出を助けるという付加価値の高い仕事をしているからに他なりません。

今や多くのグローバル企業にとって、中国市場をいかに勝ち抜けるかは至上命題となっています。

時価総額は56億ドル。

キャッシュフローがマイナスで売上が10億ドルにも満たないことを考えると、市場から大きな期待を受けていることが分かります。

今後、Non-distribution GMVの拡大とともに大きな利益をあげることになるのか、それとも何処かのタイミングで投資家を失望させるのか。

これからも引き続きチェックしていきたいと思います。

アプリでもっと便利に

© 2016-2025 Strainer