eBayから分社化したPayPalの業績と収益モデル

PayPal Holdingsはオンライン決済サービスPayPalを提供する企業。2015年7月にeBayにより分社化している。

2015年末時点で、1.79億のアクティブなユーザーアカウントを保有し、それぞれが平均27のトランザクション(取引)を生んでいる。現在はPayPalのほかBraintree、Venmo、Xoomなどのサービスも展開している。

業績推移

まずはPayPal Holdings全体の損益推移を見てみよう。

売上高は順調に推移し、2015年度には92億ドルに達している。この値はeBay(同年に85億ドル)よりも大きい。2002年にeBayから買収されて以来、当然だが一企業として評価されることはあまりなかった(気がする)ので、これは興味深い。

PayPalのビジネスモデル

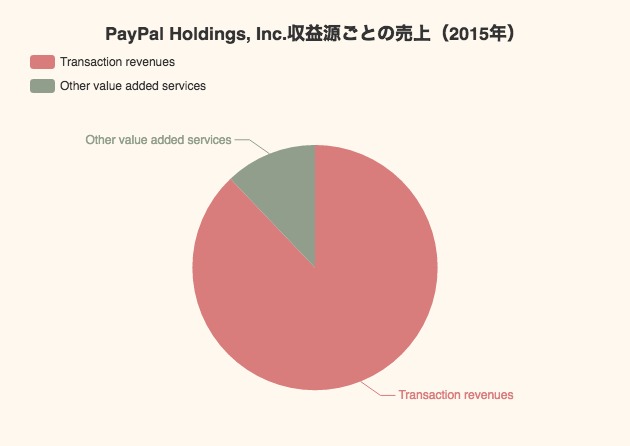

PayPal Holdingsの収益源は大きく「Transaction revenues」「Other value added service」の2つからなる。

「Transaction revenues」はPayPalが展開する決済プラットフォーム上で行われた決済の量に応じて支払われる手数料であり、PayPal、PayPal Credit、Venmo、Braintree、Xoomなどの製品が当てはまる。

「Other value added services」には主にPayPal Creditのローンによる金利や、他企業とのパートナーシップによるレベニューシェアなどが含まれる。

二つの収益源を比較すると、「Transaction revenues」の方がはるかに大きく、全体の8割以上を占めている。一方で「Other value added services」の方が成長率は大きく、前年比で2014年には25%、2015年には22%成長している(Transaction revenuesは19%と14%)。

2015年にはSquareも上場しているが、やはり規模としては今のところPayPalが世界最大のオンライン決済サービス企業である。この成長が今後も続いていくのか、あるいは他の決済サービスが取って代わるのか、引き続き注視していきたい。

追記:企業価値評価

2017年以降のキャッシュフロー成長率を年率10%として、DCFによる企業価値評価を試みます。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 30億1200万 | 33億1300万 | 36億4400万 | 40億900万 | 44億900万 |

| 現在価値 | 27億6019万6800 | 27億8222万824 | 28億435万9005 | 28億2732万9199 | 28億4947万9267 |

| 有利子負債額151億2200万 | 有利子負債コスト0.01 | 実効税率0.3 | |||

| 株主資本時価707億7000万 | 株主資本コスト0.1 |

WACC 0.0836 |

|||

| 永久成長率0.03 |

継続価値 847億2518万6567 |

企業価値 987億4877万1662 |

|||

結果、987億ドルとなりました。

アプリでもっと便利に

© 2016-2024 Strainer