セブン&アイ・ホールディングスの業績と中期経営計画

2016年10月6日、セブン&アイ・ホールディングスは「100日プラン」として、2017年を起点とした2019年度までの中期経営計画を公表した。

その中で、2019年度連結営業利益4500億円、ROE10%の数値目標を掲げ、次の5項目を柱として進める、としている。

(1)日米コンビニエンスストア事業を成長の柱とし経営資源を集中させる

(2)エリアと業態の「選択と集中」を進める

(3)総合スーパー・百貨店事業再生に不動産再開発の視点を取り入れる

(4)オムニチャネル戦略の見直し

(5)2017年春をめどに、マネジメントアプローチの観点でセグメントを見直す

引用:セブン&アイの挑戦

中でも、コンビニエンスストア「セブンイレブン」による「揺るぎない絶対的な競争優位」の確保を目指し、立地×商品×サービスの三位一体の改革を進める。また、既存店の成長に大きく貢献しているフレッシュフード中心のファストフード強化のため、専用工場の設置も進める、としている。

セブン&アイグループは数多くの小売業態を抱えている。

セブンイレブンとイトーヨーカドーはもちろんのこと、西武そごう、レストラン「デニーズ」、ロフト、ヨークマート、タワーレコード、Francfrancなどもグループ傘下にある。

上記の中期経営計画から見るに、やはりその中でもコンビニエンスストア事業が圧倒的に順調で、総合スーパーや百貨店事業は逆風の中にあるのではないか、という印象を持った。実際にどうなのかを確かめるために決算資料をのぞいてみよう。

セブン&アイグループ全体の業績

引用:業績ハイライト

まず、グループ全体の業績を見てみよう。売上規模は5兆円規模から6兆円規模に拡大。ROE(自己資本当期純利益率)は7-9%の間で安定して推移している。

ここからわかることは、せいぜい「売上がでかくて、安定している」ということくらいだ。

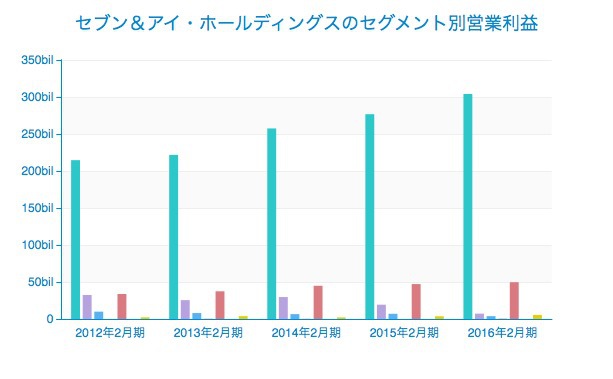

セグメントごとの業績

次に、セグメントごとの業績を見てみよう。

一番左がコンビニエンスストア事業、その次がスーパーストア事業、そして百貨店事業、フードサービス、金融関連、通信販売、その他、というセグメントだ。

こうして見ると、コンビニエンスストア事業だけが順調に伸びている(2016年以外は)。スーパーストアは2兆円前後で規模も大きくかなり安定している。百貨店事業も伸びてこそいないが、売上が下がって大変、というわけでもなさそうだ。ここら辺はアベノミクスの効果もあるのだろうか。

こうして見るとセブン銀行の1000億円の売上が霞んで見える。。

次は、営業利益を見てみよう。

これを見ると、圧倒的にコンビニ事業がうまくいっていることがわかる。というか、他の事業部はかなり苦しそうだ。スーパーストア事業は赤字にこそなっていないが、営業利益は4年で4分の1ほどに下がってしまった。百貨店事業も半分以下。

ここで、ふと気付いたのだが「通信販売事業」とは今、彼らがイチオシしている「オムニ7」のことだろうか?これは昨年秋にスタートしたEコマースを中心に不特定多数の顧客にアプローチする戦略だそうだ。

これに関しては当初の計画ほどはうまくいっていないらしく、この「100日計画」内で戦略を見直す、としている。

2006年2月の決算資料によれば、「オムニ7」の優位性は

1:自宅や会社の近くの店舗でいつでも商品が受け取れること

2:店頭でnanacoなど多様な手段で決済できること

3:いつでもセブンイレブンで返品・返金できること

4:プライベートブランドなど独自商品の展開

としている。

この資料の中で、オムニチャネルによる売上は、2015年度の実績が1418億円で、その後2016年度に4000億円、2017年度に6000億円、2018年度に1兆円を目指すとしていた。

しかし、その後は「オムニ売上」の定義を「オムニ7」サイトを通じた売上に限定し、2016年に1000億円、2017年に1400億円、2018年に2200億円、2019年に3000億円を目指す、という方針に転換している(2017年2月期第二四半期説明会資料)。

アプリでもっと便利に

© 2016-2024 Strainer